倘若你依旧在毫无头绪地迷信着“美股科技独大”这样的叙事,那现在可是应当清醒过来的时候了。高盛最新出炉的全球战略报告披露了一个正在进行着的范式转变,虽说牛市尚未宣告终结,然而驱动引擎已然被彻底地更换了。

据追风交易台消息,高盛分析师Peter Oppenheimer及其团队发布研报表明,长久以来那种“金融资产”对“实物资产”具备碾压态势的时代正走向逆转,在2025年美国市场首次于排位上落在全球其他主要市场后面,新兴市场呈现出强势回归的状况。全球市场正处在一个有着明显特征的周期晚期的“乐观”阶段,然而其内部正发生着剧烈的分化。

资产出现轮动现象,资金正处在从过度拥挤的美国科技股,朝着新兴市场(EM),朝着大宗商品,朝着“旧经济”价值股方向前去流动。

因AI资本支出高达6590亿美元,致使投资回报率(ROI)焦虑就此蔓延,Mag7不再呈齐涨共跌态势,内部表现出剧烈分化,这便是AI祛魅与分化的状况。

软件业出现危机,AI代理的出现被看作是对传统SaaS模式进行的颠覆,进而使得软件板块估值大幅杀跌。

实物占据重要地位:虚拟世界的发展目前被物理世界所限制(能源、数据中心方面),致使公用事业以及资本密集型行业的资本支出(Capex)急剧增加,从而使得实物资产的价值得到了提升。

全球牛市延续,但美股不再是唯一主角

在2025年的时候,有一个历史性的转变静悄悄地发生了,虽然标普500指数的表现仍旧很强劲,可是美国市场在以本地货币计价的情况下,以及在以美元计价的情况下,都比其他主要市场落后了。

有数据表明,欧洲的STOXX 600指数出现了涨幅,日本的Topix指数也有涨幅,MSCI亚太(除日本)指数同样有涨幅,并且这些指数的涨幅都超过了标普500。

成为更具瞩目性的是新兴市场的“扭转局面”,长期有着不佳表现的新兴市场,针对发达市场而言出现了显著的重估情况,自2025 年年初开始算起,MSCI新兴市场指数相对于发达市场所呈现出来的表现指数,于其间自100一路攀升至近乎120。

高盛的分析师觉得,这样的一种趋势是被宏观以及微观驱使因素的改进组合给推动起来的,并且相对估值依旧有着吸引力,预测这样的一种势头将会持续下去。

市场无视政策不确定性,盈利增长强劲

纵然地缘政治方面的事件频繁发生,政策的不确定性急剧增加,然而股市展现出令人惊讶的“自满”状态,几乎是全然对这些风险不予理会。这种韧性主要是由于强劲的基本面所导致的:

全球经济信心增强,周期性板块表现优于防御性板块。

美国企业盈利呈现出增长态势,这种增长依旧保持着强劲的状态,在本财季的时候,增长幅度达到了12%以上,此增长幅度高于市场所达成的共识5个百分点,并且能连续五个季度实现两位数的增长。

这一轮之中成长并非只是单单依靠大型科技股来引领主导,标普500成分里的各公司中位数按同比来计算增长幅度为9%,拥有多达59%比例公司的业绩是超出之前预期的。

分析师上调了盈利预测,这一上调是对2026年全年的盈利预测,且上调行为出现在第一季度,而这种上调是罕见地出现的,另外,这种上调盈利预测的趋势在新兴市场表现得尤为强烈。

AI资本支出狂潮与“七巨头”的内部分裂

这是一种信号,是科技投资者最有必要加以警惕的那种信号。AI浪潮呢,正处于一种转变之中,正从所谓的“全面繁荣”朝着“残酷分化”的方向转变。

如今,市场针对2026年AI超大规模企业那儿的资本支出预期,已然上调到了6590亿美元,并且这数值跟2025年相比较的话增长了60%。虽然说其绝对值处于增加的状态之中,然而增速预估会比去年放缓。

然而,这般巨额投入引发了投资者对于能否产出足够回报的质疑,这致使科技股回报速度减慢,“七巨头”回报率逐年递减,2023年飙升75%,2024年降至约50%,2025年已不足25%。

于此同时,“七巨头”不再保持一致行动。在2025年,谷歌的回报率达到了大约66%的水平,为标普总回报贡献了15%。然而,微软、meta以及特斯拉的回报仅处于低两位数。此外,苹果和亚马逊的回报更是下滑至个位数,表现逊于大盘。并且,巨头之间的股价相关性已经大幅下降。

软件行业的“至暗时刻”:被AI反噬

席卷而来的AI创新浪潮,不但于超大规模企业中间,酿生分化之态势,而且还对现存的科技公司,形成了颠覆性的威胁。

Anthropic的Claude Cowork发布了,OpenAI的Frontier等新型智能体平台也发布了,这引发了市场的担忧,担忧的是其他科技商业模式,特别是软件领域会被颠覆。

步入2026年,市场针对软件板块的预期抵达了起码20年以来的最高程度,其共识预期在两年远期获得的收入增长率为15%,这一数据是标普500中位数公司有着6%预期的两倍还要多。

可是,就在上周的时候,美国的软件板块出现了暴跌的情况,跌幅达到了15%,而这15%是相较于9月的高点而言的,从9月高点下跌幅度接近30%呢,这种暴跌的情况反映出投资者对于此前创纪录的高利润率以及增长预期进行了大幅的下调。而这样的一种估值重置,它标志着市场对于软件板块增长前景进行了根本性的重估。

“实体”回归:旧经济的复兴

一场深刻的转变正在发生,从互联网商业化开始历经二十五载,科技成长前景首次明显依赖物理资产,这物理资产说的是数据中心以及能源供应。

随着超大规模企业的资本支出急剧增加,这种支出正往其他行业外溢,尤其是公用事业等正在开展基础设施构建的板块,主导科技巨头的未来增长恰恰依赖于这些基础设施。

数据表明,发达市场当中,公用事业部门、电信领域以及大宗商品生产商的资本支出占销售数额的比率,都显现出了上升的态势,然而,这些被称作“老经济”的行业,自金融危机发生以来,一直处于资本支出匮乏的状况,究其缘由,乃是产能出现了过剩的情况,以及回报处于历史性的低水平。

目前,AI基础设施投资以及国防支出的重新提振,正在让许多长期处于落后状态的实体资产的投资回报再次被点燃,然而,这个时候投资者却担忧科技领域的回报正从创纪录的高位逐渐放缓,上述情况致使资本轻资产企业相对于资本密集型企业的估值溢价出现了显著的下降。

价值股的"翻身仗":从价值陷阱到价值创造者

对部分科技领域的增长率,进行了重新评估,再加上持续的通胀,以及更高的实际利率,这重新唤醒了投资者,对长期被忽视的价值股市场机会的关注。

这些股票,曾经在很长的时期之内,都被看作是“价值陷阱”,然而,其中的一部分,正在成功地转变成“价值创造者”,这是借助于产生出更高的现金流,并且通过分红以及回购,朝着股东返还更多的资本。

成长股相较于价值股,其12个月远期市盈率溢价局面,在美国出现了下降情况,在欧洲也出现了下降情况,在日本同样出现了下降情况,在新兴市场呈现出下降态势,在全球范围里也都出现了下降状况。

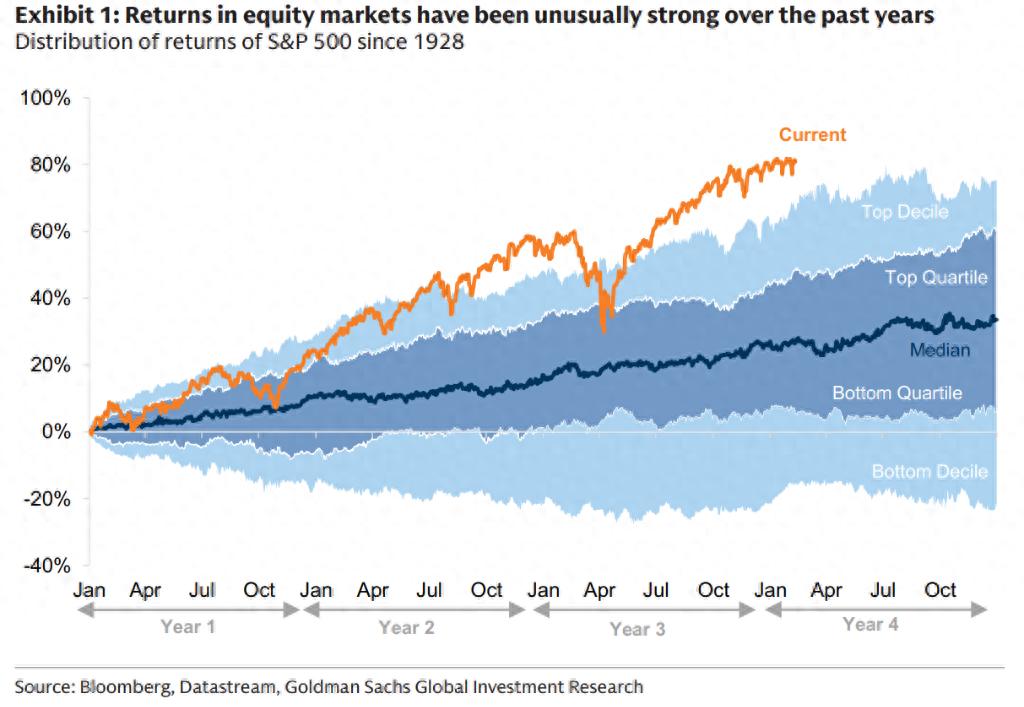

自2025年初开始,金融资产跟实体资产的表现模式出现明显逆转,黄金、新兴市场、Topix指数、工业金属以及价值股表现最优,这跟金融危机之后到疫情结束这段时期,纳斯达克、标普500以及科技股主导的局面形成强烈对比。

多元化配置时代的到来

进入金融危机之后,一直到疫情结束的这个时代,它处于卓越的科技增长以及零利率政策的主导态势下,这样的情况推动了金融资产回报和实体资产回报之间,出现了创纪录的差距。

有着充裕流动性以及历史性低资本成本的情况,意味着久期最长的投资,也就是纳斯达克、标普500以及科技股,有着最佳的表现。在2009年至2020年这个时间段内,纳斯达克的涨幅,超过了900%,然而大宗商品、工资以及GDP等实体经济价格的涨幅,却是有限的。

然而,当下的格局已经显著不一样了。虽然美国企业盈利在提升,增长仍旧劲头十足,本季度增长了12%,比共识预期超出了5个百分点,标普中位数公司同比增长9%,有59%的公司超出了预期,但是增长的源头正在拓展。

更关键的是,全年预期在2026年,极为少见地于第1季度被提高,以针对那些新兴市场,其提高幅度更为可观。

高盛持有这样的观点,股票依旧有着成为表现最为出色的资产类型的可能性,然而,其驱动要素以及回报机遇正处于根本性的扩展进程之中。尽管整体指数回报或许会出现放缓的态势,可是却存在着更多的多元化机遇,这能够为风险调整回报以及阿尔法生成提供更为良好的前景。投资者必须要重新去审视长期以来所形成的配置惯性,在地域、板块以及风格因子之间达成更为广泛的分散,以此来抓住这个市场发生巨变的时代所蕴含的机遇。