当下,A股的行情状况并非处于良好态势,自步入3月起始,频繁出现的局面是,有3、4000家处于下跌态势。然而,无可置疑的是,更能引发人们内心极度失落情绪的,乃是那些作为资深股民们所关注的股票,其中诸多股票的价格还在持续不断地跌至新的低点。

近期有人进行统计,上周四收盘之时,5200 多只个股之中,已然有超 2300 只跌至低于 2025 年 4 月 7 号盘后股价的程度,还有 1700 多只落到低于 2024 年 9 月 24 日盘后股价的状况。这也就意味着,即便指数尚处于 3900,众多个股实则能被称作是遭遇股灾了。

而这其中又有相当多的票就是老登,白酒、医美、医疗等重灾区。

就在之前好几次跟大伙聊消费行情之际,我们再三说了消费板块性的上涨仅仅是反弹,而且反转还没到那个时候,并且我们给出了一个时间点,随后四月财报出炉之后再来探讨消费有没有beta行情。

当前,时间步入4月,尽管距离看完财报仍有一段时长,然而时间已然算是临近了,此刻是时候再度审视这一观点了,特别是科技股如今因估值过高、缺乏新题材且处于停滞不前的状况。

消费现在是个什么状态

目前消费展现出的状况是极为不佳的,那些始终坚守的投资人,极有可能已因股价持续下跌而陷入到严重怀疑自身及所处生活状态的境地了,是彻底被跌得无从适从了。

试着列举几个例子,白酒领域当中,尽管老窖以及五粮液并未出现新的最低值,然而却已处于接近新的最低值的边缘地带,可汾酒却正处于持续不断地创造新的最低值的状态,古井贡酒和洋河的情况同样不容乐观;在医美范畴里,爱美客创下了自上市以来的新的最低值;像上海机场、爱尔眼科这样同样能够被算作具备消费属性的,也都处于新的最低值;去年下半年原本隐隐约约有种老登带头大哥似的气象的中国中免,今年春节过后便调转方向朝着下方不断出现新的最低值的情况。

这些白马,都曾属于大市值公司,其下跌时,上千亿财富便如灰飞烟灭般消逝。再者,过去多年间,这些公司整体走势呈持续上涨状态,即便有所下跌最终也能涨回,就算身处于熊市期间,顶多也只需熬过一两年,所以在其之上,常常存在着那么一批坚定的死忠粉。

那么此次,时代所具备的杀伤力呈现出这般凶残的态势,从21年2月开始计算,那些老登们所经历的深度熊市已然整整持续了五年。

那些老家伙们,经历了极为残酷的对估值进行削减的情况,当下呢,虽说从表面上看估值好像已经不那么高了,然而呢,却还存在着一道极其严酷的针对业绩的削减状况。

以爱美客作为案例,不久之前爱美客发布了25年的财报,在25Q4的时候营收出现下滑状况,下滑幅度为9.6%,归母方面下滑幅度达到46.9%,扣非这种情况下滑幅度是64%。就估值这方面来看,爱美客当下拥有着26倍的PE,这样的情况也并非是处于较高水平了。然而在当前所处的环境之下,期望爱美客估值能够重新提升明显不合乎实际情况,而如此条件下的业绩面有可能会迎来涨势吗?

答案是否。

看到爱美客,不少投资人会将其与茅台作比较,两家毛利率均为90多,爱美客的净利润率更是更高。可是,爱美客靠什么去维护自身利润率呢,德不配位,必定会遭遇不好的情况。25年四季度时,爱美客的扣非净利润率降至20%左右,这才是它未来正常情形下的利润率。25年全年爱美客的扣非净利润率依旧高达44%,就相当于得再砍一半,大概砍到今年三季度就差不多了。

与之相似的还有白酒这件事物,你瞧那五粮液、老窖以及汾酒的市盈率早就都处于十几倍的状态了,然而问题在于,其业绩大概还要削减将近一半,甚至是削减得更多。众多人热衷于查看股息率情况,认为当前白酒的股息率已然算是不错的了,可问题在于,除了茅台之外,不存在任何一只白酒的股息是具备保障的。

经历完这道严酷的业绩杀后,再来谈这些才有意义。

有个好消息,这一场严峻的业绩杀,要是早点的话,会在今年一季度就完成(存在少数一些公司,它们的业绩在去年三季度就已经见底了,比如说安井食品公司),要是晚点的话,如同爱美客公司那般,业绩杀有可能要一直延期到26年的三季度,才勉强完成整个业绩的再次平衡进程喽。

简言之便是,如果消费在今年,那么其基本面将于此时正式从L那一竖转而过渡至L那一横之上。

到了L一横上的消费当如何?

业绩抵达了L一横的位置,不会再进一步明显地恶化下去了,此时,我们再来谈论那家公司的PE,谈论股息率才会具备意义,也就是说,估值才真正算得上是便宜且有支撑的了,往下是有底部支撑的了。

往上,有利于消费的环境是在逐步形成中。

理应看到,今年诸多领域,出口方向的退税已遭取消,人民币于大方向上正处升值态势,其潜在含义是我国国内已不再需求数量众多的缺乏竞争力的出口产品。退税的此番取消、人民币的如此升值,均在于淘汰那些竞争力不强企业的出口份额。

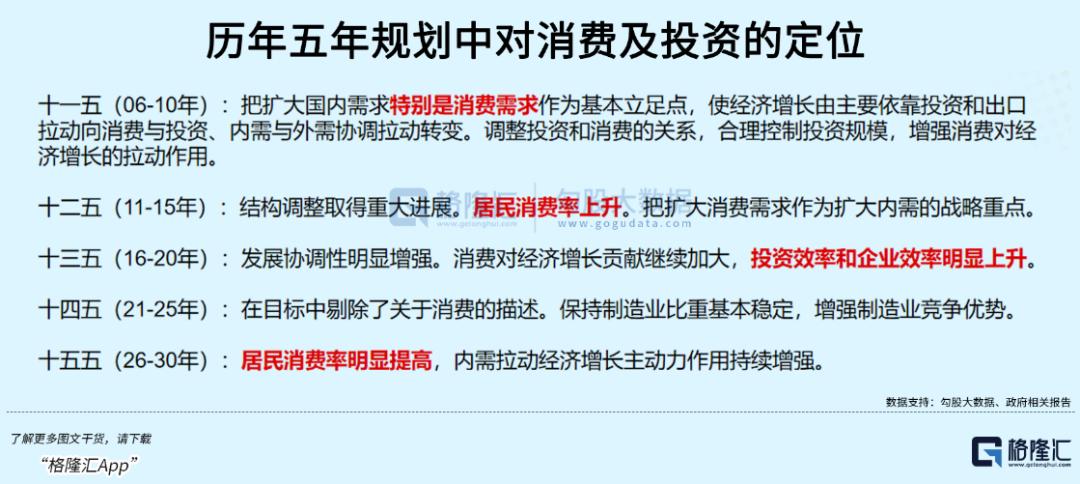

换个角度而言,存在这样一种情况,即官方正逐步把资源朝着民生这一方向进行倾斜。固然,此进度相对迟缓,然而其方向却是明确无误的。能够有所预料的是,这样的倾斜在今后会呈现出愈发增多的态势。在25年10月发布的十五五规划之中,对于居民消费的定位产生了U形的转变,随后我们将会目睹这种定位的改变所带来展现的政策渐进历程过程。

消费仍处于L的那一竖之处,这般有着慢进度特点的倾斜并无什么意义,无法抵消那一竖所产生的负面作用,然而当消费过渡至L的那一横上,伴随在低基数的状况下形成新的平衡之后,这种倾斜便会渐渐显现出其相应效果。

除此之外亦是如此,房价下降针对居民财富所产生的侵蚀作用也正在变小。对此并非意味着房价已然触底,三四线城市并不存在所谓的底部可言,一二线城市或许在今年下半年,又或许要到明年下半年才会触底(核心地段或许会提前,但这类地段数量少)。不过哪怕房价仍然在下降,其对于财富的侵蚀作用以及心理方面的意义都是呈边际递减态势的。居民会于全新的平衡状态下构建全新的预算,并且基于此再度实现增长。

此渐进式的改善进程会渐渐渗入股市,消费不会于基本面过渡至L那道横杠之后立刻掀起一波板块性的上扬,怀有这般想法之人可去洗洗睡了。

但是,至少消费的负beta已然没有了,在一个不存在负beta的板块当中,业绩得到改善的公司将会先后崭露头角,最终共振形成一个全新的beta行情,也就是拔估值行情,在港股以及A股消费都处于恶劣状态的环境里,我们实际上已经开始察觉到有一些老消费的图呈现出来了,这种图在往后会有更多公司出现。

4月处于财报季这个阶段,在没有意外情况发生的前提下,我们将会持续看到消费领域呈现出如天雷般较为密集的负面状况 ,不过与此同时,我们同样能够找寻到一些公司开始展现出复苏的微弱曙光。

风险存在于股市之中,进入市场时务必谨慎对待。本文里的任何投资方面的建议,都不会被用作您进行投资买卖所依据的内容,您依靠自己独立去做出投资的相关决定,自行承担风险。任何的单位或者个人,要是没有经过本公司的许可的情况下,私自进行发布、复制、传播或者在网络上发表、转载等等行为,都将会被当作是侵权,本公司会依据法律去追究侵权所应承担的责任。