标准债券远期市场实践|标准债券远期助力政金债市场高质量发展

中信证券固定收益部

这是涉及金融领域的规划及工作安排,规划部分有,“十五五”规划提出要加快建设金融上的强国,还要完善多层次的资本市场体系,并且推动债券市场往高质量方向发展,稳步发展衍生品市场,建设安全高效的金融基础设施,提高防范化解重点领域风险的能力。工作安排部分是,2026年,依据人民银行工作会议相关部署,强化市场基础功能,健全风险防控体系,切实提升金融管理以及服务水平,有效防范化解金融风险。

在这样的背景情形之下,承担着连接债券处于一级状态的市场以及二级状态的市场重任的重要衍生工具标准债券远期,对于使得收益率曲线变得完整完善、引起市场流动性得以提升、让利率波动趋于平缓、为利率这一方面的风险管理以及价格得到发掘产生助力等等这些方面有着重要的意义,在最近的这些年度一天天地受到各类市场机构持续不断的关注以及广泛的应用。国家开发银行以及中国农业发展银行作为政策性金融债当中重要的发行主体,对于标准债券远期业务的应用与实践予以高度重视并且积极去推动,目的在于借助衍生品对资产负债管理加以优化,促使一级市场发行进行定价以及二级市场风险管理能够实现有效的联动。

为达成更优推动业务发展之目的,上海清算所推出了“标准债券远期市场实践”这一专题,此专题广聚行业睿慧,进而深度研讨标准债券远期置身于债券市井之中的缤纷异途应用场域、交易施策攻略以及实践体悟心得等等,以此助力其更充分施展防范金融风险之功用,促使政策性金融债与衍生品市井紧密协同联动且向腹地深度延展、增进金融服务实体经济之效应呢。

一、标准债券远期市场概况

银行间市场有个标准化、规范化的核心利率风险管理工具,叫标准债券远期。它自推出以后,在监管机构给予指导,市场机构一同参与的状况下,从刚开始的探索时期,稳健地发展成了连接政金债现货市场跟衍生品市场的关键桥梁。

现阶段,标准债券远期把政金债当作挂钩的标的,其价格的走向跟底层现券资产的走向关联程度很高,它可以很好地体现出市场的变化情况,它是很不错的交易标的。

这些年以来,标准债券远期这一市场里面,参与的机构数量持续不断地在增加着,交易的规模明显显著地在攀升着。到了2025年的时候,标准债券远期的成交量已经突破了3.6万亿元,跟上年相比较,同比情况是实现了大幅的增长,市场其作为深度以及广度方面都在不断地拓展着。其中呢,10年期国开债合同契约的流动性最为活跃,它是这个市场的主力品种。

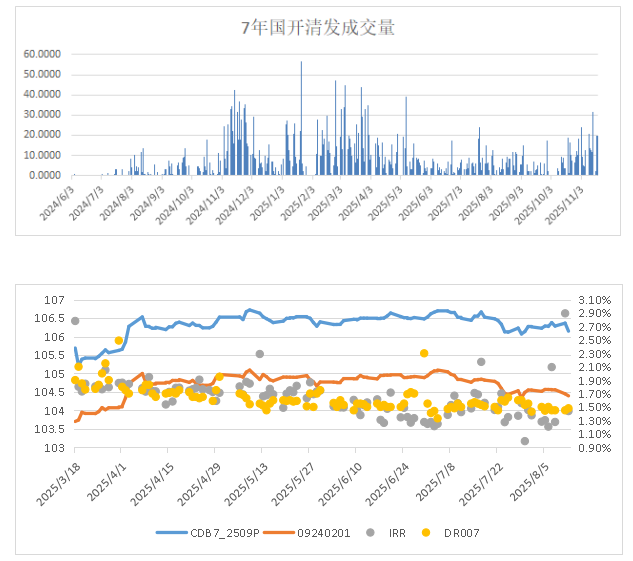

此外,2025年2月,上海清算所与同业拆借中心联合推出了3年期和7年期国开债实物交割合约,这举措进一步丰富了产品体系,还增强了衍生品与现货市场的联动,实物交割机制强化了对上海清算所国开债的价格发现功能,上市后,3年期与7年期国开清发成交量均有所提升,其中7年期合约的提升尤为显著。

实物交割合约的定价直观地反映出市场资金成本,从上图可见隐含回购利率即IRR的走势,国开实物交割合约里可交割券的IRR大多处于1.5%–1.9%这个区间内,并且与DR007的走势维持着正相关关系,这表明在资金利率下降的时期,合约价格会越发靠近现券公允价值。此机制给承销机构以及做市机构提供了更为清晰的定价参考与对冲依据,进一步提高了政金债现货市场的定价效率。

与此同时,标准债券远期市场之微观交易环境愈发成熟,展现出如下特性,其一为成交活跃化,成交笔数以及成交量在近一年里同比增长幅度分别达到了100.38%与345.57%,地方银行等多元化主体逐步予以加入,其二为报价精确化,做市商报价愈发密集于此,流动性不断得以改善,以10年期国开债合约(CDB10)作为实例,平均双边价差已然从24年平均的1BP收窄至如今大约0.25BP左右。三是机会呈现丰富化态势,因参与机构数量增多,报价趋向精细化,标准债券远期能够与政金债一同付诸实践的交易策略日益丰富多样,像 IRR 套利策略,新老券策略,曲线策略,浮息债策略等。

二、标准债券远期与政金债交易策略

标准化的债券远期,因有着灵活的交易机制,还有和现券高度相关的特性,所以成为了机构用于开展利率风险管理、套利以及策略交易的重要工具。标准债券远期跟政金债相结合,能够构建出丰富多样的交易策略,这些策略不但可以用于投资交易,而且还能够被承销商、做市商等核心机构用于风险管理以及做市支持,进而进一步提升政金债市场的运行稳健性以及活跃度。

1. 新老券利差策略

策略逻辑是,在国开债新老券进行切换这个过程当中,流动性溢价正逐渐地显现出来。能够通过去做多新活跃券,并且做空以老券为标的的标准债券远期合约,以此来获取利差,以及走阔收益。

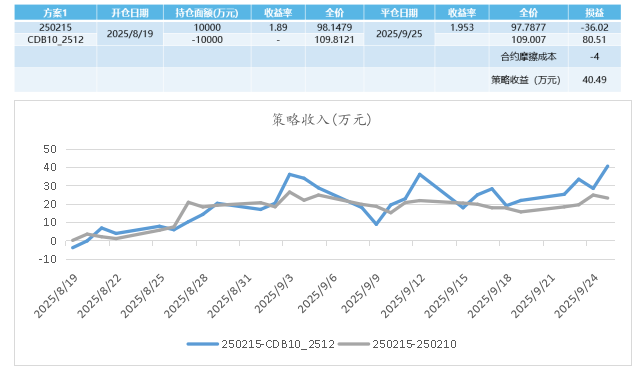

进行案例剖析,在2025年8月19日,250210至250215的利差在收盘之际倒挂成为了-1.1BP,250205至250215的利差同样缩小到了3.5BP。在这个时候构造做多250215,做空CDB10_2512(其底层标的是【250205,250210】)的组合,从而获取换券之后利差变宽阔时的收益。一直到2025年9月25日,每1亿该组合头寸收获了40.49万元的获利。

其他假设,是以收盘价来进行开仓以及平仓操作,其中单份合约建立仓位和平仓的成本总共是4分(接下来都是同样的情况)。

策略具备优势,不用去承担现券借贷成本,这个成本大概是40BP,而且交易起来非常便利。

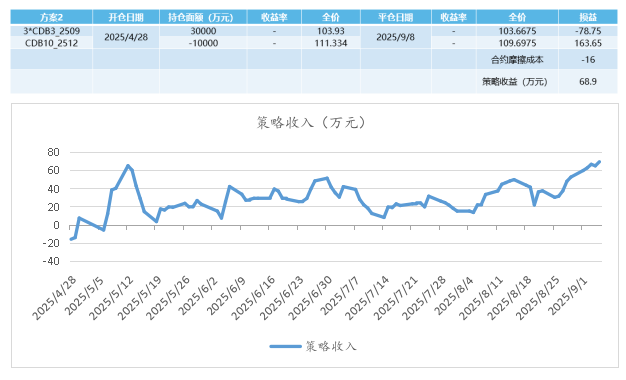

2. 曲线策略

在牛市快要结束的时候,曲线会变得极其平坦,这里面有着极大的“陡峭化”修复动力。一旦出现不良情况(像是监管变严,流动性发生改变等等),机构就会首先抛售流动性很好但期限十分长的债券(就像10年期国开债),使得长端利率上升的速度比短端快很多,曲线迅速“熊陡”。

案例剖析,在2025年4月28日的时候,250205与2-40208的利差仅仅只有6BP,国开债10Y减去5Y的利差持续处于变窄的状态,并且低于近1年 90%的分位数情况。就在这个时候去构建起做陡组合以此来获取收益,也就是进行做多3份CDB3_2509合约的操作,同时做空1份CDB10_2509合约。一直到9月5日的时候,每1亿头寸获取了68.9万元的获利。

- 策略优势:双向交易便捷,无资金占用与借贷成本。

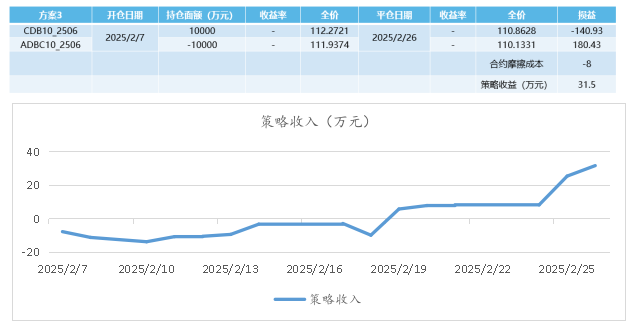

3. 品种利差策略

在资产荒以及追涨行情的状况之下,投资者信用出现下沉,流动性稍差的品种与流动性较好的品种之间的利差会被压缩至极致,这是一种策略逻辑,当市场情绪转向,这个市场情绪的转向包括震荡或者转熊的情况时,流动性就会成为首要被考量的因素时,机构会优先去卖出流动性相对较差的品种,接着转而持有或者增持流动性较好的品种,随后品种利差会迅速走阔。

- 案例剖析:在2025年2月8日这个时间点,240430与240215之间的利差仅仅只有4.65BP ,在这样的形势下构建组合,也就是进行做多CDB10_2506合约去购入 ,同时做空ADBC10_2506合约去卖出 ,在两周的时间范围之内每1亿这样的组合获取利润达到了68.9万元。

- 策略优势:交易效率高,流动性支持好。

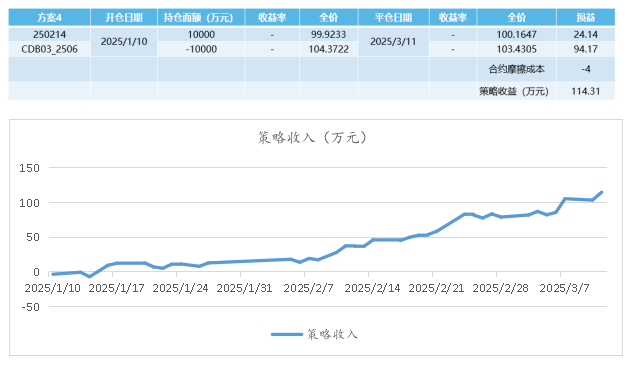

4. 浮息债策略

策略逻辑是,债市处于牛市末端时,一旦降息预期没实现、资金呈现收紧趋势,因浮息债的浮动利率端会跟着基准利率上升,票息预期会被上调,所以其表现比固息债要好。这时能够构建策略,即做多浮息债,同时做空3年标准债券远期。

案例剖析:在2025年1月10日的时候,年初之际市场利率处于过低状态,央行对市场进行调控从而致使资金利率偏高。就在这个时候构建了组合,是做多250214,做空CDB03_2506。一直到2025年3月11日,这个组合获得了1.14元的利润,也就是说每1亿该组合头寸能够获利114万元,年化收益率是7.04%。

适合的场景是,特别是基金、理财等机构,在利率出现拐点的时期,去进行防御,或者增强收益。

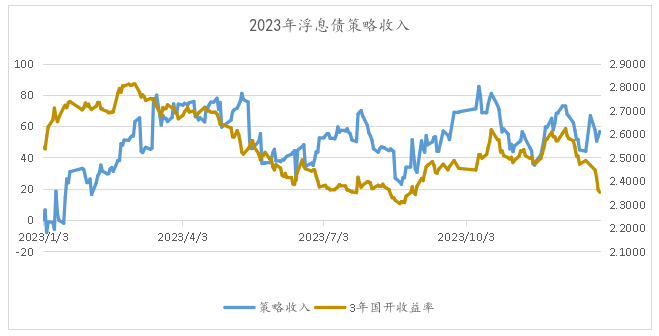

2023年时,构建了一个投资组合用于策略回测,这个投资组合是做多1亿元的DR浮息债,同时做空3年标准债券远期合约,资金成本选取全年DR007平均的1.94 ,从图中能够看到,该策略几乎从头至尾都保持着正收入。

牛熊转换之际,策略收入通常要上升,而长期处于牛市时,策略收入通常会下降。牛市转变为熊市的时候,常常会伴随资金利率的上行,这时浮息债的票息预期会上升,浮息债表现要比固息债好。长期牛市里,固息债的流动性溢价很明显,并且浮息债因其作为防御型品种需求较低,所以策略收入会降低。

具体从选取时段来讲,在二零二三年二月至三月期间,债市收益率由高点步入下行区间,此为熊市转变为牛市的段落,策略收入增长了大概五十万;在二0二三年九月到十月之际,债市从牛市转向熊市阶段,策略收入增长了大约六十万。

于浮息债策略的逻辑里头,特别是在市场牛熊转换的阶段,此策略不但能够助力投资者切实对冲利率风险,还能够给予相对稳固的票息以及资本利得增厚契机。所以,特别适宜基金、理财等追寻净值稳健、且在期望于控制波动的基础之上增强收益的资管类产品,成为“防御里头兼顾收益”的实用工具当中的一个。

三、标准债券远期市场赋能与生态共建

作为中国标准债券远期市场里的核心参与者以及这个行业的建设工作贡献者之一,中信证券持久而且不间断地靠着多元路径起到推动市场生态完善成效的作用。它不间断地积极去扩展参与主体范围,深入到服务区域银行的具体工作当中,并且引领跨境业务的实践活动,以此来促使市场结构朝向多元化以及国际化的方向发展;它下大力气提升服务的效能,借助精准回应机构提出的需求,持续性地优化量化报价系统以及做市方面的能力,从而为各种各样的参与者给予更具有竞争力的流动性支持以及定价方面的参考值。

对于中国债券市场体系而言,标准债券远期市场的健康向前发展,有着多重的、深远的意义。它身为金融机构用以进行利率风险管理的有效工具,显著地增强了现货市场的价格发现功能,以及运行的韧性,还成为了连接金融创新与实体经济需求的重要桥梁,推动着市场的双向开放。

看待未来,中信证券会持续以“生态共建者”以及“创新推动者”作为定位,坚持金融服务实体的根本宗旨,持续投入专业资源,深化产品创新、展开技术创新以及推进服务创新,与市场各方一同前行,共同促使标准债券远期市场朝着更为规范、更加开放、愈发智慧的方向稳步迈进,为中国债券市场的高质量发展以及金融体系的成熟完备贡献坚实力量。