今日,我国A股市场的主要三大股指先是攀升,随后又出现下跌。沪指在3600点关口经历了得而复失的过程。到了收盘时,上证指数微涨0.01%,而深证成指和创业板指数则分别出现了0.37%和0.01%的跌幅。

沪深两市交易总额为18646亿元,较前一天有所减少,减少了284亿元。在众多股票中,超过4000只股票出现了下跌,而股票涨跌的平均水平为下跌0.86%。

市场冲高回落,或早有征兆。

周一市场上涨的个股总数达到了4005只,周二这一数字降至2540只,而今日的涨幅个股数量仅为1271只。

其次,雅下水电题材周一爆发,周二大面积扩散,造成资金分流。

2024年10月8日,股市开盘后先涨后跌,上证指数最终以一条实体较长的假阴线报收,其最高点达到了3674点。

目前离3674点已不遥远,鉴于近期均线显著扩散,今日所采取的轻微“点刹”操作,对于消解获利筹码以及缓解上方被套资金的束缚,将起到积极作用。

Wind数据显示,昨日融资购入的成交比例高达10.42%,这一比例与今年2月底的数值持平。值得注意的是,在2024年的“924”市场行情中,该比例曾一度攀升至11.67%。

当前,杠杆资金的使用比例持续上升,并且逐渐接近“924”行情的高峰期,这或许表明市场短期内可能存在一定的过热迹象。

今日,市场传来了一个令人瞩目的消息。据环球网报道,路透社和美联社引述,美国总统特朗普在当地时间周二(22日)透露,他“可能不久之后”将对中国进行访问。

达哥的看法是,若在这接下来的三四周时间里,该事件未被证明为假,那么它将构成一个具有模糊性的重要利好消息。

商务部传来信息,中美两国将在7月27日至30日于瑞典展开一场经贸对话。这一动向同样引起了市场的广泛关注。

在板块层面,雅下水电板块在经历了两天的强势表现后,今日出现了首次的分化现象,众多个股在收盘阶段出现了大幅度的下跌。

本周一至周三,该题材的涨停股票数量分别为103、84、25只,数量逐日减少。由此可见,这一趋势正在逐渐缩小范围。据此推测,该题材在明日继续出现分歧的可能性较高。

这种题材若缺乏先导优势,遇到既未能及时分得利益,又未能避免遭受打击的境况,实属常见现象。

在首次出现分歧时,我们必须关注各个分支板块和个股的强度表现,其中一些边缘板块将迅速被市场淘汰。通常情况下,热点板块的炒作会经历从情绪驱动到逻辑支撑的转变,而只有那些拥有坚实逻辑支撑的板块,才能在最终的竞争中脱颖而出。

与雅下水电领域相关的各类基础设施建设、建筑材料、工程机械、钢铁产品,还有化工、煤炭等行业,均蕴含着“反内卷”的发展理念。

到目前为止,该板块已经经历了一次完整的轮动,接下来我们或许需要关注月底政治局会议对相关政策的阐述,届时该领域的脉络或许会变得更加明朗。

保险、证券板块领涨行业板块。

昨日,达哥在其文章中指出,证券行业有望推动大盘迈向3600点的关键点位。今日,该行业的表现确实强劲。

然而,和之前的情况相似,每当市场大盘面临突破的关键时刻,证券板块往往会出现下跌。达哥预测,在接下来的几天里,证券板块很可能将再次呈现出一波短暂的上涨趋势。

在牛市行情中,哪个领域的确定性最为显著?答案显然是以证券行业为先锋的非银行金融机构与金融科技领域,这正是达哥在过去一个多月里反复提及的重点。然而,截至目前,证券板块尚未启动其主要的上涨阶段。

在其他板块领域,创新药物市场先涨后跌,固态电池领域进行了调整,而AI硬件领域的PCB、CPO等产品则吸引了部分资金的回流。这些主流板块的波动和调整都是健康有序的。以CPO概念板块为例,其指数在上周二实现突破,随后在经历两三天的上涨之后,进入了横盘阶段。

据央视财经报道,在众多领域,工业机器人的订单量激增,部分企业的订单已经排到了11月份。

摩根士丹利发布了一份报告,预测指出人形机器人将在今年下半年在中国得到广泛应用;展望未来,我国在人形机器人领域将不断巩固其领先地位,与包括美国在内的其他国家的差距也将逐渐增大。

来看一下消息面。

国家药品监督管理局的统计资料表明,在上半年期间,我国共批准了43种创新药物,这一数字几乎与去年全年的批准数量相当。

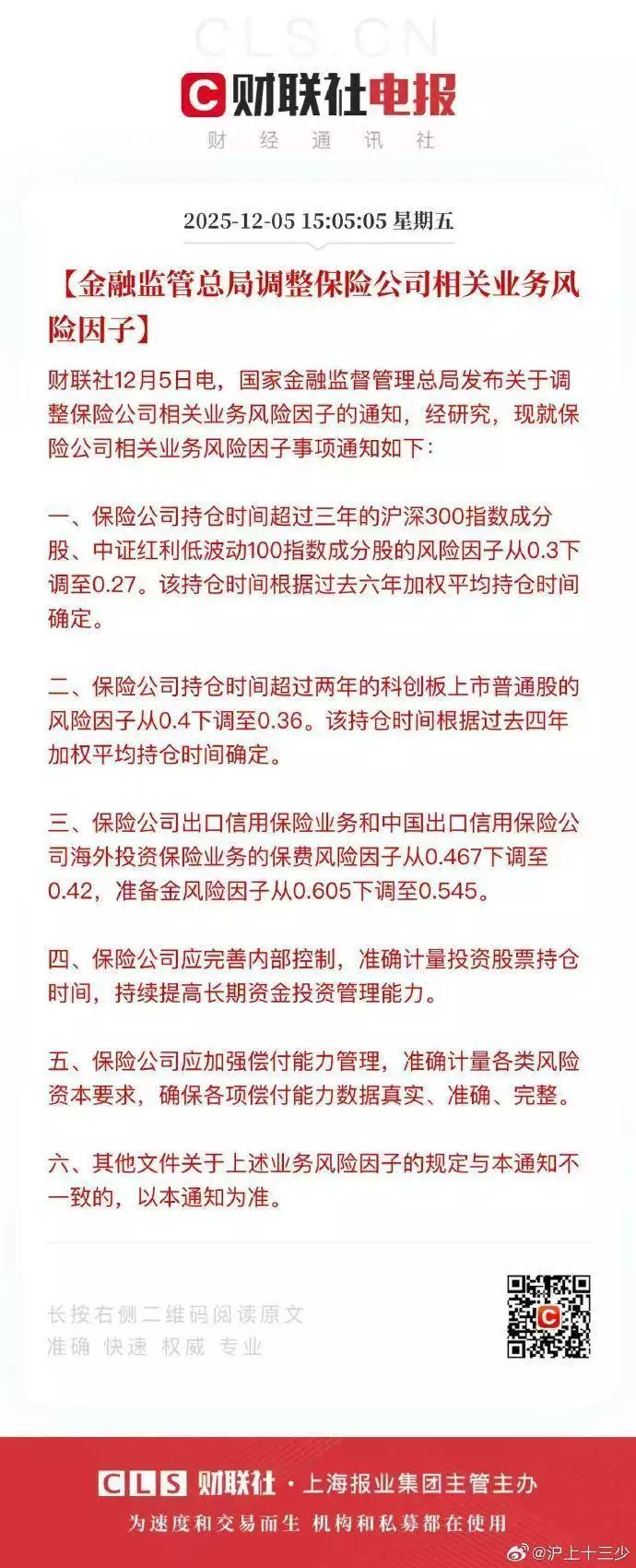

广期所对工业硅、多晶硅、碳酸锂期货合约的涨跌停板范围、交易保证金比例、交易手续费比例以及交易额度进行了调整。大商所在发布的市场风险提示函中指出,近期焦煤等商品的价格波动较为剧烈。

近期,期货市场风起云涌,达哥觉得相关品种被过度炒作了。

最终,达哥进行了总结:今日市场经历了一次轻微的“减速”,但这不会影响整体的走势态势。在操作层面,我们仍需关注各板块及个股的表现。

在板块层面,短期内应关注主流板块的回调整理后的低点买入机会,同时,在中长期内,还需深入研究非银金融机构以及金融科技领域。