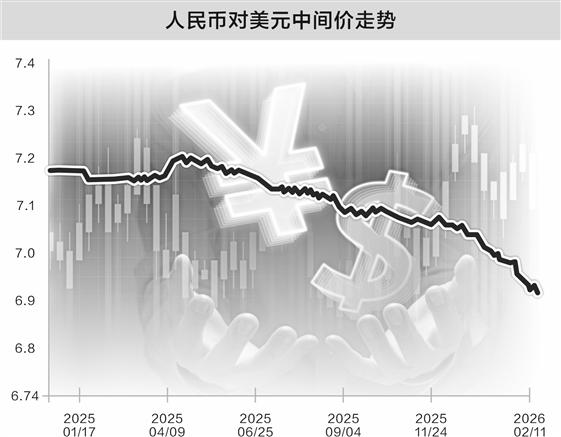

2月11日人民币对美元中间价呈现了所报6.9438的情形,此较前一交易日出现了调升20个基点的状况,自去年底升破7.0关口之后截至今年,人民币汇率保持延续上行的趋势,1月份曾一度近乎逼近6.90。

大家都认同人民币在升值,德银、华泰证券等国内外机构的首席经济学家预估,到年底的时候美元兑换人民币可能会达到6.7。在这种升值趋势之下,中国资产能从国际资金流入中获益,港股、A股等有希望得到好处,而债券收益率受到的影响更为复杂。然而,市场对于依照人民币计价的国内大宗商品价格走向看法不一致,能不能出现趋势性行情,还是得看国内需求复苏的状况。

值得予以考量的是,中国资产因人民币升值而受益的传导机制依旧得理性地去看待。某位处于头部位置的券商海外策略分析师,在接受记者采访之际表明,人民币升值并不意味着资本项下的资金就会流入,往后仍然需要去观察经济基本面以及企业EPS也就是每股收益增长的支撑因素,特别是内需修复这一方面,如此才能够持续地吸引外资流入。

升值渐成市场共识

有数据表明,在2025年12月的时候,人民币汇率呈现出加速升值的态势,并且突破了7.0这个关口,于今年年初的时候,依旧延续着升值的趋向,在1月期间,人民币对美元的汇率一度十分接近6.9。在2月11日这天,人民币对美元的中间价被报出为6.9438。

业内在专门从事相关工作的人士进行分析得出,去年年末的时候,促使导致人民币往上升值的因素主要是存在有大概两个方面的情况,一方面情况是,市场交易方面转变转向为“弱美元”的状况,在这样的状况之下非本国货币并且不是美元的货币普遍在往上升值,另一方面情况是,我国出口贸易增长超过了原本设定的预期,并且再加上升值预期比较强烈,在年末的时候出口结汇所产生的需求非常旺盛,外汇供求形成的格局对人民币升值形成了一定方面的支撑。

截至公历纪年法当中的2026年,1月份的时候,人民币的季节性结汇需求,仍然是偏向于强劲的状态。然而呢,银河证券的首席经济学家章俊,以及他所带领的宏观团队宣称,在2月到3月期间,人民币汇率一般情况下,会呈现出季节性走弱的态势,而且升值的速率,也将会有所放缓。

从一整年的情况去看,人民币呈现出升值趋向这一态势已然成为市场上大家共同认可的观点。在2025年的时候,人民币汇率历经了反反复复的“磨底”过程之后逐 步地蓄积力量开始升值,在这当中离岸人民币的走势更为强劲,它领先于在岸汇率的表现。

诸如此类,德意志银行大中华区首席经济学家的熊奕,华泰证券首席宏观经济学家的易峘,银河证券首席经济学家的章俊等,皆预估在基准状况之下,人民币会展现出稳健的温和升值态势,人民币汇率到年末时将会攀升至6.7。按照银河证券的测算,在悲观以及乐观的情形里,人民币汇率到年末时将会分别对应着攀升至6.9以及6.5。

港股、A股有望先后受益

近期,诸多国内外机构的首席经济学家宣称,人民币汇率有着较强的基本面支撑存在。近些年来,伴随中国出口在全球市场份额当中的提升情况,贸易顺差以及经常项目顺差的占比有所上升,再加上海外资产规模十分庞大,人民币升值预期有希望去提高海外资金对于人民币资产的关注度以及风险偏好。

以大类资产配置方面来看,人民币发生升值之时,对于中国资产所产生的影响,主要聚焦于股票市场这一领域,以及大宗商品这一范围,而它对债券收益率所带来的影响,却展现出双向并且复杂的特性。

按照业内人士的看法,在股票领域的市场当中,人民币保持稳健地升值,这有助于去缓解国际资本所存在的担忧,能够降低风险溢价,进而吸引海外资金回流,最终形成正向的循环。在美元资产配置呈现多元化这种背景之下,港股将会率先从中受益,之后再传导到A股。业内人士进行了预计,今年外资流入港股以及A股的规模,有希望超过2025年,科技成长、高端制造、消费核心资产会成为主要的配置主线。

针对大宗商品,市场对于人民币升值能不能带来趋势性行情存有分歧,以人民币计价的不同品种价格可能会走向分化。其中,高盛觉得,工业金属有望获益,能源板块表现欠佳。华泰证券表明,铜铝相对占优势,可是难有趋势性机会。银河证券剖析,本轮人民币升值主要是被弱美元背景下的国际资本流动推动,并非国内需求回升,大宗商品整体难以形成趋势性行情,只有沪铜存在相对明确的上行机会。

升值传导逻辑需理性看待

哪怕人民币稳稳当当升值,对于海外资金流入中国资产会令其受益这一观点,国内外卖方研究大多都这么认为,然而呢,从海外市场曾经出现过的例子来看,有些国家是出现过不一样情况的状况,有特殊的情形。

拿日本当作例子来看,在美元态势较弱的这种背景情况下,日元出现升值的状况,主要是被美国和日本之间息差收窄的交易性方面的因素所带动,而并不是因为国内的基本面得到改善、需求实现复苏以及盈利有所提升,所以没办法转变为持续不断的外资流入情形,同时也很难吸引到长期配置类型的资金,反映日本真实需求的资金流动情况,反而呈现出净流出的状态。

所以,上述处于头部位置的券商当中的海外策略分析师,在接受证券时报从事记者工作的人员进行采访之际,着重表明,要对人民币出现升值从而带动海外资金流动进入、股票市场呈现上涨态势的传导链条展开深入的剖析,其中存在两个不能忽略的因素:

日本案例证实了“升值并不等同于外资流入”这一点,从传导逻辑来讲,中国本轮人民币升值是由贸易顺差状况下的出口结汇所推动的,出口结汇带动的资金流入已然实现,这属于经常项目下的资金流动,在未来,一旦内需进一步得到修复,经济基本面持续呈现向好态势,经常项目下资金流入便能够带动资本项下资金流入,人民币升值方可以持续吸引外资。

其一,人民币汇率出现升值状况,这一情形在一定程度上受到基本面的支撑,其二,当前外在的需求显示出较为强劲的态势,然而国内的需求却有待于进一步地强化,其三,则经济整体的基本面状况是否有所好转,其四与企业每股收益增长情形,目前仍旧处于有待观察的阶段,其五,中国股市所展现出来的表现,其关键之处依旧取决于国内需求在修复之后所带来的盈利回升,其六人民币升值情况之下利好相关股票的逻辑才能得以成立,其七,伴随中国针对以旧换新以及补贴政策进行优化,其八,并且积极推动,服务消费方面呈现扩容之态,其九,国内需求存在被刺激与提升的可能性,其十海外资金最为关注的消费增长以及相关盈利修复值得给予期待。

东财图解·加点干货

微信客服

微信客服 微信公众号

微信公众号