本周A股市场出现回调

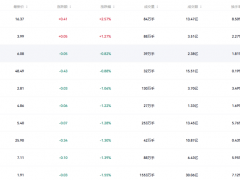

本周A股市场出现回调,是受市场风险偏好下降影响,也是受市场情绪转弱、风险偏好下降影响,其中主要宽基指数普遍下跌。在主要宽基指数里,上证50表现最好,其涨跌幅为-2.7%,然而创业板指表现最差,涨跌幅为-6.2%。目前万得全A估值处于2010年以来83%分位数。

从行业范畴来讲,银行、传媒、食品饮料这几个领域的跌幅相对而言是比较小的,就分行业的情况来观察此番状况,本周申万一级行业通常呈现下跌态势,其中银行、传媒、食品饮料等行业的表现相对较为良好,其涨跌幅依次分别达到了-0.9%、-1.3%、-1.4%,与之形成对照的是,电力设备、综合、基础化工等行业的表现相对处于靠后的位置,其涨跌幅依次分别达到了-10.5%、-9.2%、-7.5%。

本周重要事件

在政策以及会议相关事宜上,中方针对日方错误言论做出严正交涉之举,荷兰则暂停了对安世半导体的行政令等情况。中方针对日本首相高市早苗的那般错误言论而向日方提出严正交涉,以严肃态度敦促日方收回错误言论;荷兰政府宣告暂停对安世半导体的行政令这一行动;俄罗斯总统普京表明,针对中国公民的免签政策会在近期生效的情况 。

经济数据领域,本周国内出现了11月LPR利率公布的情况,同时美国9月非农数据也公布了。11月当中,1年期LPR是3.0%,5年期以上LPR为3.5%,并且连续第六个月保持不变。美国9月非农数据超出了预期,新增非农就业人数为11.9万人,预期数目是5.0万人,前值原本是2.2万人,后来修正为-0.4万人。9月的失业率是4.4%,预期为4.3%,前值是4.3%,如此一来,12月降息或许将会暂缓。

产业领域当中,阿里巴巴正式颁布宣告“千问”项目,华为会在11月25日举办开启新品发布会,摩尔线程IPO发行价格公布出来了。阿里巴巴正式宣告“千问”项目,竭尽全力朝着“AI to C”市场进军;华为声称在11月25日举行新品发布会;“国产GPU第一股”摩尔线程IPO发行价格公布出来了。

市场仍处牛市,但短期或宽幅震荡

本周市场出现表现震荡的情况,或许主要是受到了海外股市产生波动的作用。美联储在12月存在降息不确定性增大的状况,科技股估值处于偏高的程度,投资者对于AI泡沫的隐忧有所增加等这些因素,对美股造成了一些影响,使得美股在本周呈现出较为震荡的态势,作为其中代表的纳斯达克指数累计出现了下跌2.74%的情况。而鉴于本轮A股市场行情主要是和TMT及先进制造板块出现上涨存在关联,在海外科技股进行调整的这样一种背景之下,国内市场多多少少也会受到一定程度的影响。

大方向上市场或许仍处于牛市之中,可以这么说,然而短期内可能会进入宽幅震荡的阶段。跟往年的牛市相比较而言,当前指数依旧存在着相当大的上涨空间,但是在国家针对“慢牛”给出的政策指引范围之内,牛市持续的时间说不定要比涨幅更为重要。不过从短期这个方面来说,市场有可能缺少强力的催化作用,再加上年末部分投资者在行为上或许会趋于稳健,股市短期内大概是以震荡蓄势作为主要形势。

配置这里面,短期内把注意力放在防御以及消费板块上,中期的时候持续留意TMT和先进制造板块。要是市场处在震荡的进程当中,那么前期滞涨的方向有可能表现得更为出色,对应到这一轮来讲就是高股息以及消费板块。从中期的角度去看,在流动性驱动行情的状况下,行情中期TMT更有机会成为主线,这一轮说不定也是这样。要是行情转变为基本面驱动,考虑到目前行情或许正处于中期,先进制造值得着重关注。

剖析风险:海外方面的风险产生扰动,这种扰动超出了预期范围,历史所呈现的规律出现了失效状况,市场之中的情绪出现了大幅度的下降。