曾因“并购六条”“科创板八条”等重磅的举措被推行实施,2025年时国内并购重组市场呈现出了,之前从来都没有过的活力。本文是《数说2025》的并购重组篇,它会导引您深度剖析国内并购重组的五大趋向。

从整体上看,自2025年起始,国内并购重组市场展现出五大特征,并购重组效率明显得以提升,买方针对优质资产更倾向于给出高价,央企并购交易的总价值创下新高,企业“强强联合”的趋势颇为显著,传统行业专注于新质生产力的并购意愿有所增强,资本市场的功能获得了有效发挥。

政策密集驱动并购重组浪潮涌动

自2025年起始,政策方面不断地进行“松绑”。在5月的时候,中国证监会颁布了《上市公司重大资产重组管理办法》,实施深化上市公司并购重组市场改革的举措。在12月初,中国证监会所发布的《上市公司监督管理条例(征求意见稿)》又一次规范并购重组行为,使市场争议得以减少,稳定市场预期 。

于地方层面而言,支持并购重组的文件同样密集地被公布出来。北京发布了《助力并购重组促进上市公司高质量发展的意见》,此意见明确指出会以并购重组当作抓手,精准地把目标定在新质生产力方向上,全方位地推动上市公司质量得以提升以及首都产业实现升级。深圳市印发了《深圳市推动并购重组高质量发展行动方案(2025—2027年)》,大力支持战略性新兴产业“链主”企业、龙头上市公司去开展上下游并购。

2026年,是“十五五”规划开启首个年份,并购会更为紧密地环绕国家战略,变成解决 “卡脖子” 技术、培育新质生产力的关键工具。

精品投行普利康途的合伙人罗辑接受证券时报记者采访时称,2026年并购重组会步入成熟发展之年,这主要体现在如下多个层面,市场化产业并购愈发活跃,GP先进行投资随后再募集资金,CVC、国资基金以及创投机构收购上市公司控制权等案例不断积累,进而为同类交易开辟通道,与此同时与之相匹配的监管也同步得以完善,新质生产力标的会伴随商业化相对成熟,分阶段进入并购热门标的行业,创新交易将会持续不断地涌现 。

罗辑还称,并购要有坚守服务新质生产力,高质量发展等原则,与此同时要警惕系统风险,规避跨界并购,高估值,行业与企业属性错配等情况,以史为鉴做好全流程风控。

重大资产重组事件数量创过去5年新高

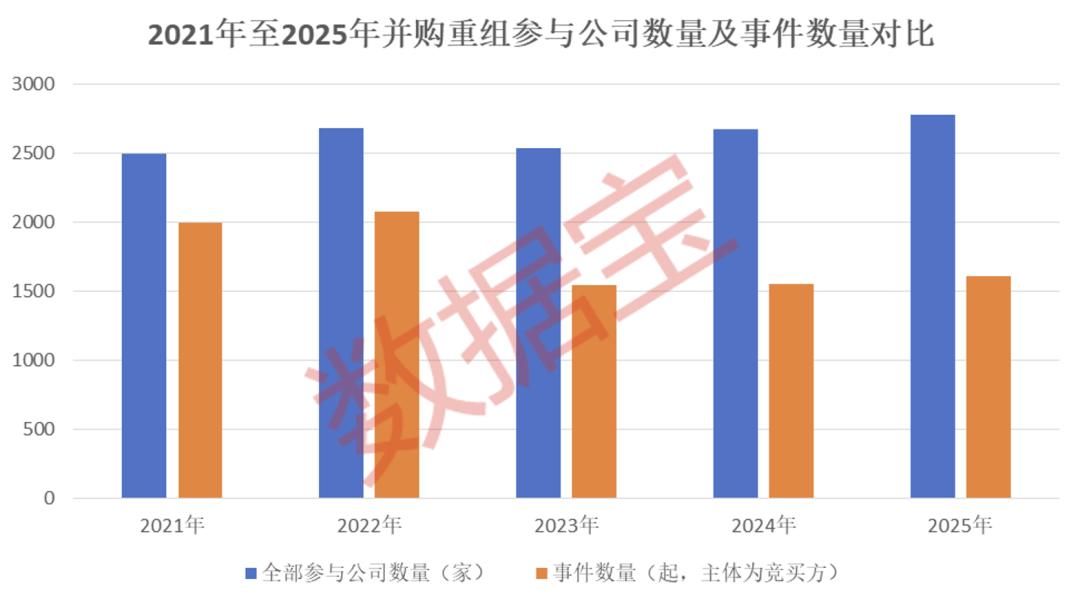

按照首次披露日来进行统计,要是没有特别的说明,以下均是如此,依据Wind数据,一直截止到2025年12月31日,在2025年的时候,国内总共有2778家上市公司披露了并购重组事项,所涉及到的事件数超过了4600起,前面提到的上市公司数量创下了过去5年的新高,后面提到的事件数创下了过去3年的新高。

从那些上市公司身为竞买方的并购重组的具体案例来讲,在2025年的时候,有着1600余起这样的情况;其中重大重组案例的数量超过了130起,创造了过去5年以来的最高纪录。

就以上市公司作为竞买方参与其中的颇为重大的资产重组案例而言,在涉及支付方式的范畴之内(涵盖股权、现金、债权等等方面),在2025年的具体情况是,有60余起选择了组合支付方式,其占据当年整体数量比重差不多达到50%,无论是数量还是占比,均创造下过去5年的崭新高度。

对于审核效率,也就是首次披露至完成天数这一情况,按照完成年份来进行统计,在 2025 年的时候,重大资产重组首次披露直至完成的平均天数下降到了过去 3 年的最低水平,审核效率提升得十分显著。

支付方式呈现出多样化的态势,审核效率得到了提升,其情形与“并购六条”所提出的“提高支付灵活性和审核效率”的要求,恰好相互契合,完全一致,恰到好处。

“A吃A”精准捕猎,优质资产更愿开好价

市场活力得以释放,这极大地提振了并购“买家”的信心,在此情况下上市公司对于优质资产更乐于去开出更高的价格。

竞买方、交易标的为同属A股公司的情况,在2021年至2025年期间有存在,记者针对此,以有披露交易价值、交易股份占比的93个并购重组案例当作研究对象 。

2025年以来,有并购重组案例被披露。从业绩成长性方面来看,其中交易标的的短期业绩成长性并不突出,部分标的公司业绩呈现亏损状况。然而,从未来前景角度而言,结合机构一致预测数据,标的公司业绩存在大幅反转的可能,并且其业绩成长性相较于2024年以前的并购重组标的更为显著。

例如,苏美达打算去收购蓝科高新百分之十六点九二的股权,作为标的公司的蓝科高新在二零二一年到二零二四年期间处于持续亏损状态,不过机构一致给出的预测是公司在二零二五年有扭转亏损局面的可能性,并且在二零二六年净利润的增幅有希望超过百分之三十五 。

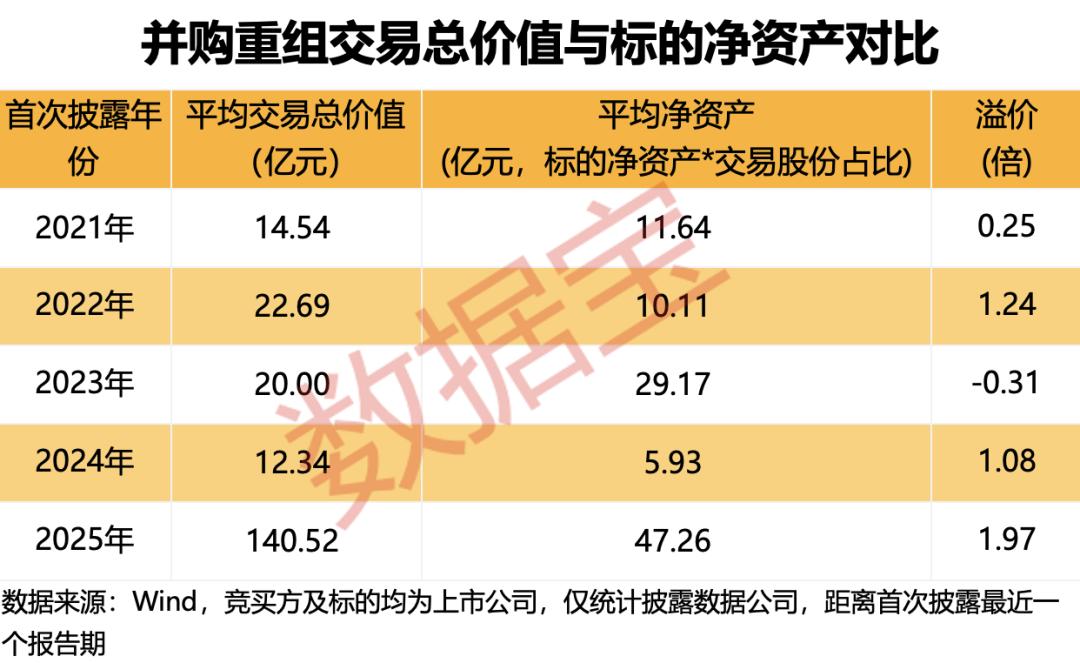

将交易价值作为考量角度的具体说明可表述为,以2021年到2024年为参照时段,自2025年起始,并购重组交易价值相较于交易标的对应份额的净资产这个指标(该净资产是由标的公司净资产与交易股份占比相乘所得数值),其时溢价率呈现出更高的态势,整体上接近2倍,此情形创下了过去5年的最高纪录 。

那种竞买方或者标的是属于半导体行业的半导体领域并购案,其溢价是更加高的。在从2021年开始一直到2025年这个时间段里,半导体产业并购案例平均溢价超过了6.3倍呢,而其余的并购案例平均溢价率大概是5倍 。

央企并购重组交易规模创过去5年新高

在2025年12月下旬举行的中央企业负责人会议之上,国务院国资委党委书记、主任张玉卓进行了表态,新的一年当中,国资央企会大力去推进战略性、专业化的重组整合以及高质量并购。他还着重指出,央企需要聚焦主责主业来发展实体经济,还要大力来推进战略性、专业化的重组整合以及高质量并购,借助并购重组促使产业体系朝着高附加值、高技术含量方向实现跃迁。

依照Wind数据,从以竞买方身份参与并购重组的案例来讲,自2024年开始,国有企业(涵盖地方国有企业以及中央国有企业)并购重组热度上升,参与并购重组的公司数量占比提高到三成左右。在2025年,地方国有企业数量占比大概为21%,创下过去5年的次高纪录;中央国有企业数量占比约是8% 。

尽管在2025年,参与并购重组的央企数量所占的比例相对而言是比较低的,不过,交易的规模跟过去相比较起来,有着显著的提升。

2025年,央企身为竞买方去参与并购重组案例,其交易总价值创下过去5年的新高,此价值超过3750亿元,并且相比上一年增加幅度超过三成。

比如说,中金公司打算通过换股的方式去吸收合并东兴证券的百分之百股权,以及信达证券的百分之百股权,其交易的总价值超出了一千一百亿元;电投能源计划进行定向增发以收购白音华煤电的百分之百股权,该交易的总价值超过了一百一十亿元。

以“1+1>2”为目标导向,头部企业“强强联合”意愿升温

自“并购六条”落实之后,头部企业相互之间的协同整合已然变成国内并购重组市场显著的全新特征,这种趋势不但在券商行业有所体现,于电池行业、半导体行业以及交通运输行业同样存在类似事例,行业资源朝着优质主体聚集的态势越发清晰。

以首次披露日前最近一个报告期内的总资产作为统计口径,在上述所提的93个案例当中,自2025年年初开始,竞买方公司的平均总资产是超过2200亿元的;而标的公司的平均总资产也超1300亿元,这创下了过去5年里的最高纪录 ,由此完全可以看出头部企业之间的整合已然步入了“大体量、高匹配”的阶段 。

业内广泛觉得,这般并购重组的关键理由存有借助业务协同去扩展竞争优势,促使优质资源深度整合,最终塑造出业务规模占据领先地位、资本实力极为雄厚、市场影响力十分突出的大型上市公司,切实达成“1+1>2”的整合价值。

聚焦新质生产力跨界并购“风起云涌”

“并购六条”明确,支持上市公司向新质生产力方向转型升级。

数据表明,从 2024 年起始,着重于半导体、信息技术、生物科技范畴的并购重组实例有了明显的提高。在 2025 年的时候,上市公司以竞买方的身份介入的新质生产力范畴并购重组实例数量创下了过去 3 年的最高纪录,达到了 470 起。

从半导体领域的并购案来讲,竞买方或者标的方是属于半导体产业公司的,2025年的时候,上市公司作为竞买方参与到半导体领域并购案例之内,数量创造了过去5年的新高度,达到了94起 。

其中,有多达23起并购案是从传统行业跨界收购半导体标的。比如,园林股份、宝利国际、绿通科技等公司,今年借助协议收购或增资方式,涉足半导体产业,上述3家公司分别归属申万二级基础建设、炼化及贸易、摩托车及其他行业。

在这之中,需要留意的是,跨界并购因为业务以及战略规划融合方面存有一定风险,并且鉴于行业属性差异展现出复杂性与高发性,所以跨界并购存在一定的折戟风险。在2021年到2024年期间,聚焦于新质生产力领域的跨界并购案失败率都处在10%左右。

11只优质并购重组预期潜力股出炉

于投资者而言,并购重组可赋予估值极大想象空间 ,并购重组参与之主体常常备受资金青眼照顾 ,超额回报十分明显 。

有数据表明,自“并购六条”落实以来,也就是截至2025年年末,并购重组竞买方上市公司平均上涨幅度超过了23%,而同一时期沪深300指数的平均上涨幅度仅仅是前者的一半。今年开始以来,淳中科技,在2025年6月24日,奕东电子,于20*25年4月24[日,光库科技,在2025#6月4日,首次公布并购重组公告之后,累计上涨幅度都超过了200%。

有较大潜力的并购重组主体是哪些?从2025年首次公告并购重组的上市公司(竞买方)来看,到现在,聚焦新质生产力领域,且并购重组处于进行中(不包括失败、停牌、完成、获证监会核准等情形)的公司有28家,这些公司主要分布在等计算机、电力设备、环保行业。

根据这样的条件筛选,即机构一致预测在2025年时段里,净利润增幅以及2026年净利润增幅,都有望持续地超过15%,于是,11家公司就浮出水面了。其中呢,龙蟠科技是这样被评定的,恩捷股份亦如此,它们获机构保持一致预测,不管是2025年净利润增幅,还是2026年净利润增幅这两者,都持续超过一百的百分之。

2025年5月末的时候,龙蟠科技发布了公告,打算对常州锂源增加资本投入,从而获得它2.3941%的股权 ; 恩捷股份在2025年12月初也发布了公告,商议通过定向增发股份的方式去收购中科华联100%的股权。机构方面有着一致的预测,这两家公司在2025年都有希望实现从亏损状态转变为盈利状态。

透过市场呈现的状况来看,一直到2025年12月31日的时候,在上述提及的11家公司里头,泛亚微透和汇绿生态等,在2025年度的涨幅都超过了180%,而嘉和美康在年度的时候下跌超过了6% 。

微信客服

微信客服 微信公众号

微信公众号