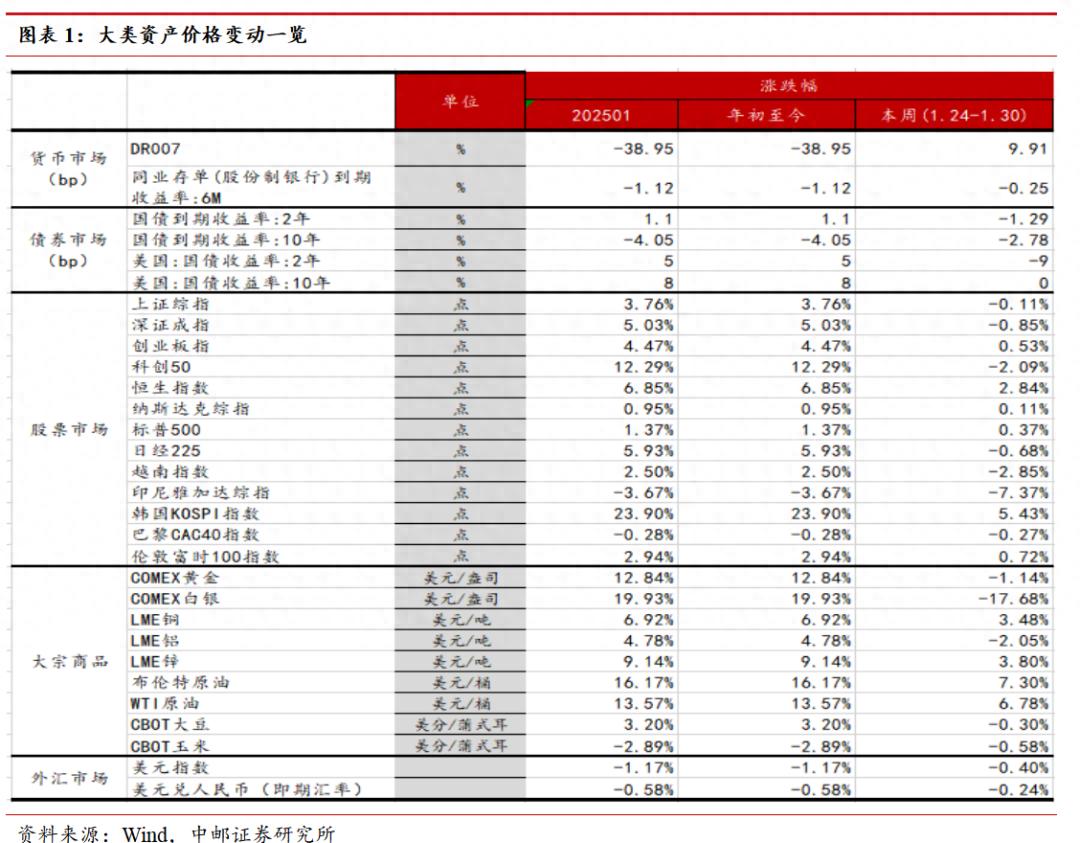

依据1月PMI数据而言,大宗商品价格持续不断上涨,原材料价格的涨幅比产成品价格的涨幅要高,企业利润空间被被动收缩,呈现出趋势性的特征,这既对供需再平衡进程形成阻碍,也有可能使稳就业、稳预期政策的成效受到拖累。建筑业景气度出现较为明显的回落,这不仅是受到低温天气以及春节临近等季节性因素的影响,还在一定程度上反映出当下地方项目建设节奏偏慢、投资意愿有待进一步提振的现实情形,投资止跌企稳仍然需要政策的呵护。

对于短期经济基本面利好债券市场这一点,我们是理解的,估计利率中枢或许将会呈温和态势下行。在权益市场这方面,工业企业利润修复承压,盈利驱动逻辑有所弱化,要是没有新的增量信息,估值驱动也很难有提振,短期扩张动能或许会弱化。短期出现了一个新的变化,本周黄金以及白银价格出现了剧烈且大幅的下跌,这或许会带动短期市场风险偏好向下移动,进而对市场产生扰动。接下来,要紧密留意黄金以及白银价格下降,究竟是具有一种趋势性的走势呢,还是属于阶段性的波动,要是呈现趋势性下跌,那么或许会改善企业盈利空间,中游制造业可能迎来盈利得到改善的投资机会。维持前期所做出的判断,外需依旧是短期内拉动经济的关键支撑力量,尤其是近段时间欧洲国家重要领导人来访较为密集,这或许意味着在未来中欧合作有希望得到深化。

企业利润被动收缩趋势持续,投资止跌企稳仍需政策呵护

2.1 制造业景气度重回收缩区间,企业利润被动收缩趋势持续

(1)景气度重回收缩区间,短期扰动与外部不确定性共振

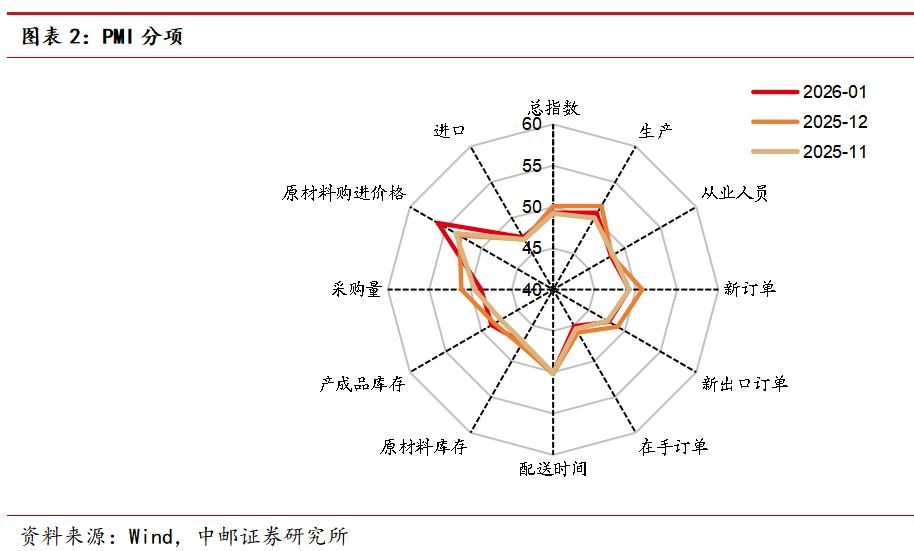

1月,制造业景气度转入景气度之下,其弱于季节性,春节因素使它产生扰动,这也与外部环境不确定性上升有关系,而且部分省市还下调了2026年经济增长目标,此时1月制造业PMI为49.3%,相比前值回落了0.8pct。若考虑2025年12月PMI超季节性回升,或许存在节前备货以及出口的提前安排,1月存在集中出口的情况,进入1月份,在节前生产和备货接近尾声之后,数据可能会出现一定自然回落。(2)鉴于春节因素的影响,2026年1月PMI环比变动相较于季节性而言显得更为微弱,2026年春节的时间是2月16日,春节处于相似时间的年份有2018年、2021、2024年,其春节时间分别为2月15日、2月11日、2月9日,将2026年1月PMI环比变动与上述年份同期相比,2026年1月PMI环比变动下降了0.57pct,仅从简单的线性对比角度来看,2026年1月PMI变动弱于季节性,这或许表明经济增长动能有所放缓。(3)要是动态地去考虑百年大变局加速演进这种情况,当下宏观环境和2018年、2021年以及2024年相比发生了较大的变化,尤其是在特朗普执政之后,不确定性、不稳定性明显提升,这或许加剧了全球经济增长的不稳定性,也可能影响1月制造业的景气度,它直接表现出来的就是2026年部分地方省市的经济增长目标有所调降。截止到1月31日的时候,有22个省市已然召开了两会,其中11个省市把经济增长目标给下调了,涉及像广东,福建,天津,河北,湖北,河南,山西,吉林,四川,辽宁,重庆啦这些省市,大体上下调幅度在0.5个百分点左右。

(2)成本上涨推升价格上涨,工业企业利润被动收缩趋势持续

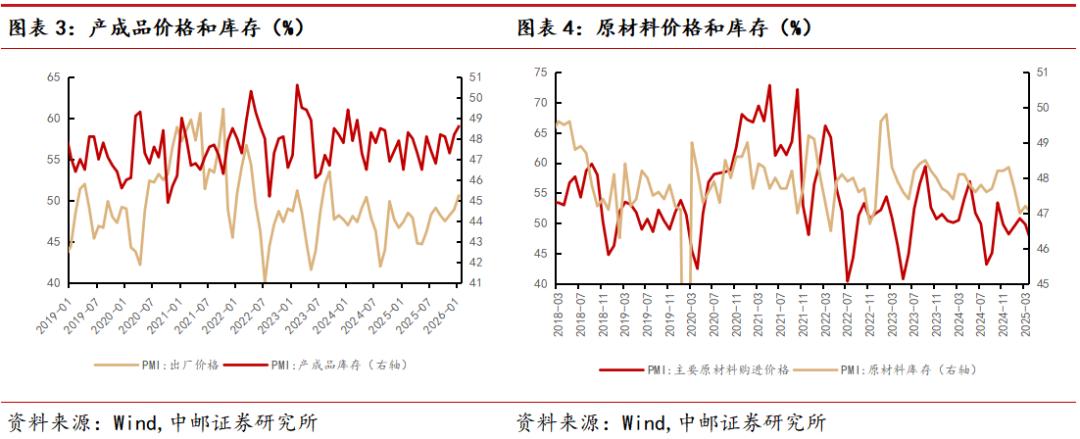

1月,PPI同比增速持续改善,大概率会是这样的情况,预计同比增速会在-1.5%左右。1月,PMI主要原材料购进价格是56.1%,相较于前值上涨了3pct,PMI出厂价格为50.6%,比前值上升了1.7pct,这表明1月PPI同比增速会继续改善。然而,在结构方面有两点需要加以关注:其一,价格上涨并非是由需求拉动的,而是成本推动导致的,或许是源于大宗商品涨价。今年1月,PMI原材料库存是47.4%,跟前一个数值相比,下降了0.4pct;PMI产成品库存为48.6%,较之前的值回升了0.4pct。工业企业没有明显的补库情况,这意味着需求没有显著增长,价格上涨主要源于成本的推动,像近期白银、铜、铝、碳酸锂、原油等价格都出现了显著上涨。其次,原材料价格上涨幅度高于产成品价格上涨幅度,表明企业没办法把成本上涨全部转移到下游需求上,企业利润空间被动收缩的趋势性特征仍在持续。1月,PMI主要原材料购进价格环比变动比例为3%,此变动比例高于PMI出厂价格环比变动的1.7pct。从趋势方面来看,自2025年7月起,PMI主要原材料购进价格持续处于高于50%的状态,这显示出原材料价格环比持续呈现走高态势,而在2025年7月至12月期间,PMI出厂价格却反而低于50%,这指向产成品价格并未出现显著走高的情况,所以,原材料涨价高于产成品价格上涨具备一定的趋势性特征,然而企业利润空间被动收缩的状况尚未得到改善。

(3)高成本和低利润空间组合,抑制需求改善

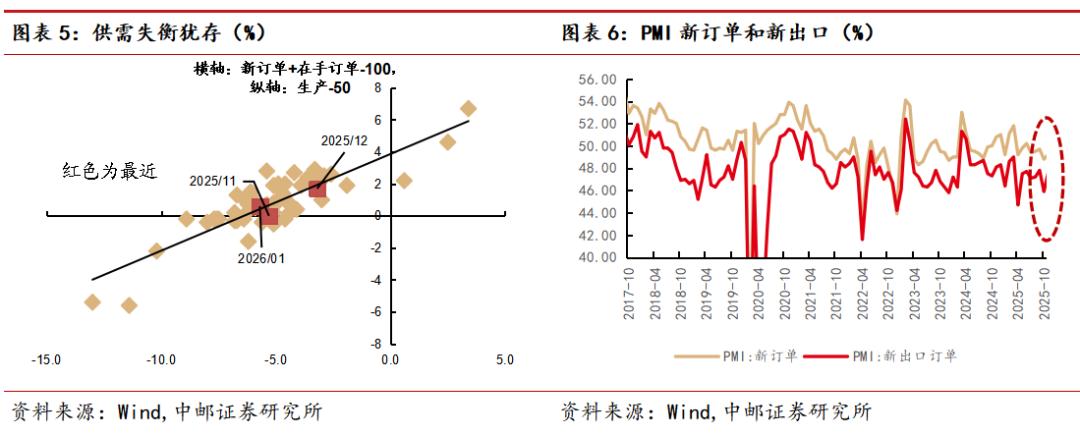

1月,PMI新订单处于49.2%的水平,相较于前值下降了1.6pct ;PMI新出口订单是47.8%,比前值回落了1.2pct。首先,新订单呈现出走弱态势,一方面,有可能在于原材料价格出现上涨,致使企业利润被被动压缩,从而对企业需求的改善形成掣肘;另一方面,依据高频数据予以观察,仅仅从1月实物工作量的形成这个角度而言,螺纹钢的需求出现了一定程度的回暖,然而沥青需求却在走弱,资金到位率陷入徘徊状态,实物工作量尚未显著呈现出增长态势,这和12月PMI建筑景气度明显走高的情况存在背离(具体可详见报告《高频数据显示生产和外需平稳,投资增速改善仍需观察》)。其次,新出口订单下行导致走弱情形,或许是受到春节因素的影响,不过我们可理解为1月出口增速维持在相对稳固的水平。1月,港口集装箱吞吐量处于历史同期高位,中欧班列增速保持高位,这均表明1月出口保持韧性,不用过度悲观。

(4)需求收缩或反作用于生产,生产小幅走弱

1月PMI生产是50.6%,比前值降低1.1pct,或许是需求收缩带来的影响,从行业方面看,农副食品加工行业、铁路船舶航空航天设备等行业生产指数以及新订单指数都高于56.0%,产需释放较快,石油煤炭及其他燃料加工行业、汽车等行业两个指数都低于临界点,相关行业市场需求放缓,企业生产有所回落,高技术制造业PMI为52.0%,连续两个月处在52.0%及以上较高水平,相关行业发展态势持续向好。装备制造业的PMI是50.1%,处于保持在扩张的区间状态。消费品行业的PMI呢,为48.3%,高耗能行业的PMI是47.9%,二者的景气水平呈现出了有所回落的情况。

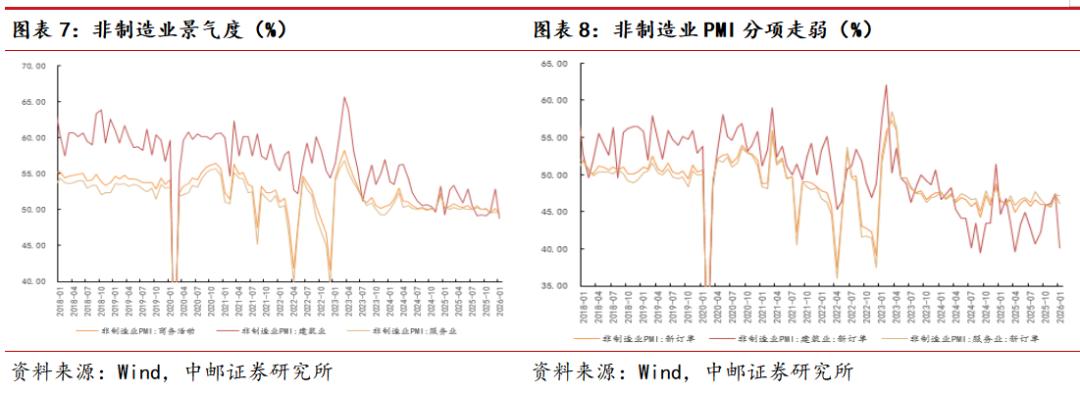

2.2 建筑业景气度回落明显,开门红有待观察

1月份的时候,非制造业跟商务活动相关的指数是49.4%,和之前的值相比回落了0.8个百分点,主要是因为建筑业的景气程度出现了收缩从而进行拖累的。

(1)建筑业景气度出现了较为显著的回落情况,其程度比季节性表现要弱。在1月的时候,建筑业景气度是48.8%,跟前面的值相比较,下降了4个百分点,与近五年(这里不包含2020年)同期环比变动水平相比,低了2.54个百分点;PMI建筑业新订单呈现47.1%,相较于前值回落了0.2个百分点。如此变化,不但受到低温天气以及春节临近等诸多季节性因素的影响,而且在一定程度上还反映出当下地方项目建设的节奏比较缓慢、投资意愿有待进一步提升的现实情形。

其中,1月的时候,服务业景气度的动能出现收缩情况,转而进入到荣枯线以下去了。1月的服务业PMI是49.5%,跟前一个数值相比下降了0.2pct。详细一点来说,新能源相对具有韧性,电信广播以及互联网的景气度相较于上月有下降表现,不过都在52%以上;金融业的商务活动指数提升到65%以上,保持着较高的景气状态;元旦假期的时候,对部分和消费相关的行业带动作用有了一定呈现,然而零售业和餐饮业的商务活动指数景气度处于50%以下。

2.3 展望:短期关注债市机会

从1月PMI数据来看,(1)大宗商品价格持续上涨,原材料价格涨幅高于产成品价格涨幅,企业利润空间被动收缩呈现趋势性特征,既阻碍供需再平衡进程,亦可能拖累稳就业、稳预期政策成效。(2)建筑业景气度较为明显回落,不仅受低温天气和春节临近等季节性因素影响,也在一定程度上反映出当前地方项目建设节奏偏慢、投资意愿尚待进一步提振的现实状况,投资止跌企稳仍需政策呵护。

我们理解,(1)短期经济基本面是利好债券市场,估计利率中枢或将温和下行。(2)在权益市场方面,工业企业利润修复承压,盈利驱动逻辑弱化,若无新的增量信息,估值驱动亦难有提振,短期扩张动能或弱化。短期迎来一个新的变化,本周黄金和白银价格出现剧烈大幅下跌,或带动短期市场风险偏好下移,对市场产生扰动。后续需要密切关注黄金和白银价格下跌是趋势性走势,还是阶段性波动,若趋势性下跌,或改善企业盈利空间,中游制造业或迎来盈利改善的投资机会。(3)维持前期判断,外需仍是短期拉动经济的重要支撑力,特别是近期欧洲国家重要领导人较为密集访华,或意味着未来中欧合作有望深化。

证券研究报告,名为《中邮证券》,提到企业利润呈现被动收缩势头,且该趋势持续,同时指出投资止跌企稳这件事,仍然需要政策给予呵护。

对外发布时间 :2026年2月2日

报告发布机构:中邮证券有限责任公司

分析师:袁野 SAC编号:S1340523010002

研究助理:苑西恒 SAC编号:S1340124020005

法律声明:

本订阅号所涉及的证券或者金融工具的价格,其价值以及收入情况,存在着上涨以及下跌的可能,过去曾经出现过的表现,绝对不应该被当作是日后表现的一种显示,更不能当做担保。本订阅号所承载的内容,并不是用于投资决策的相关服务,仅仅是为订阅之人提供参考的作用,它既不是,也绝对不应该被看作是对于证券或者其他金融工具进行出售、购买或者认购的要约,或者是要约邀请。订阅之人不应该仅仅只是依赖本订阅号所承载的内容,进而取代自己本身所具备的独立判断能力,而应该依据自身所拥有的能力,独立自主并且审慎地做出决策,同时自行去担当投资所带来的风险。本订阅号所刊载的内容,并未针对产品或者服务的风险以及收益,作出实质性的判断或者保证,中邮证券对于使用本订阅号所刊载内容而产生的任何直接或者间接的损失,以及与该损失相关的其他损失,均不承担任何责任。

微信客服

微信客服 微信公众号

微信公众号