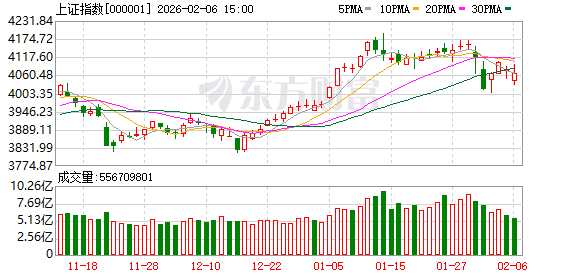

这个星期,A股整体呈现低开态势,并且出现小幅震荡情况,上证指数失守了4100点,深证成指围绕14000点反复展开争夺,北证50险守1500点。由于受到节日效应影响,成交量有所萎缩,周五创出了年内最低成交,全周合计成交12万亿元,这同样是年内最低。

本周,因受到春节长假同样的影响,杠杆资金近来持续不断地流出市场,合计融资净卖出超过346亿元。申万一级行业之中,大部分都处于净卖出的状态,仅仅只有建筑装饰、电力设备、公用事业以及综合这四个行业,获得一小部分的净买入。电子这个行业,遭到融资净卖出超过102亿元,有色金属净卖出超过70亿元,通信净卖出超过28亿元,食品饮料、银行、非银金融等等,全都净卖出超过10亿元。

市场主力资金的流向跟杠杆资金流向完全相反,进行大幅度抄底来布局春节红包行情。据数据统计显现,电力设备在全周的时候获得了超过546亿元的净流入,机械设备获得了超过236亿元的净流入,基础化工、食品饮料、汽车、国防军工、医药生物都获得了超百亿元的净流入。电子、有色金属都遭到了主力资金净流出超过百亿元,计算机、非银金融等也有少量净流出。

展望后市,招商证券称,从历史统计情况来看,外资及ETF资金常常会在节前大幅加仓,进而持股过节,而融资资金通常是节前流出,节后流入。鉴于此次春节时间较靠后,春节后一周将会召开“两会”,在历史上,“两会”召开的前后,小盘股占优的概率相对比较高。鉴于市场依旧处于春季行情阶段,继续推荐成长风格,预计大小盘表现的差异有望趋于收敛,在节奏方面是先大盘后小盘。

国信证券表明,1月A股新开户数接近500万,这体现出资产迁移的热度。2月初的时候,受到沃什“降息+缩表”鹰派主张的冲击,分母端压力突然大幅增加,贵金属出现剧烈回调,市场流动性在边际上有所收缩。虽说在短期内对指数造成拖累,然而释放流动性有助于缓解对其他板块的吸血效应,降低长线泡沫破裂的风险。随着股票型ETF流出速度减缓,大蓝筹的护盘效应将会稳固市场底,慢牛的框架在震荡之中依旧是成立的。

从市场热点这一角度来看,由于春节正处于逐步逼近的状态,那些与节日存在关联的大消费概念股,频繁地在市场逆势的情况下呈现出走强的态势。鉴于在2025年春节档出现了像《哪吒2》这样成为爆款的影片,所以市场对于今年的春节档怀揣着比较高的期望 ,影视院线板块的周K线是连续三周都出现了上涨的情况 ,横店影视在近7个交易日之中有5次实现涨停 ,万达电影、金逸影视、幸福蓝海等在本周都同步分别逐个创出了年内的新高额。

周线方面,白酒板块指数连续3周呈现上涨态势,同样地,本周一般零售展现逆市上扬态势,食品饮料呈现逆市上扬态势,休闲食品呈现逆市上扬态势,酒店餐饮也呈现逆市上扬态势。杭州解百连续3日出现涨停情况,茂业商业近期频频出现涨停走势,皇台酒业近期也频频出现涨停情况。

在本周,商务部会同其他八个部门联手发布了《2026“乐购新春”春节特别勾当规划》,此规划提出说,要激励各个地方增添春节时段消费品以旧换新补贴的数量,同时加大对线下实体零售的扶持力度,还得动员企业在春节期间陆续施行汽车、家电、数码以及智能产品相关的展销活动,引导企业去打造智能终端等产品的体验专区,对于到店体验的消费者给予更多优惠,加大对于政策的解读以及线下体验式消费的宣传力度,营造出气氛浓厚的换新境遇。

《方案》另外提出,要对金融机构与重点商户之间的合作予以鼓励,针对春节专门去策划活动,推出消费红包以及消费立减这类优惠,从而使活动覆盖面得以扩大。结合地方促进消费的活动,推出支付满减、积分抵现等优惠举措,鼓励运用数字人民币智能合约消费红包。充分达成小额现金需求的满足,强化手机红包技术方面的保障。

华创证券表示,2月迎来属于春节的旺季,本周是春节备货的关键时期,节庆食品当中包含白酒、零食迎来明确的催化,食品饮料板块成为核心被关注的领域。服务消费在政策节点催化得更多,传统消费依靠股息、长期自由现金流以及龙头企业经营调整,对于险资、固收+等长线资金的吸引力持续显著突出。

微信客服

微信客服 微信公众号

微信公众号