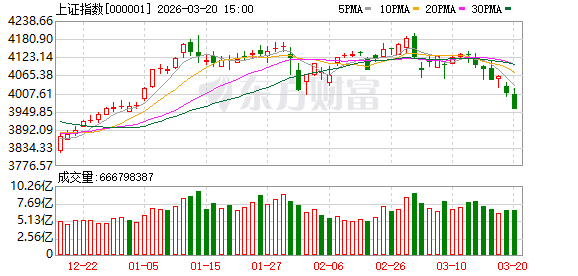

本周,沪指出现了下跌,跌幅为3.38%,深证成指也呈现下跌态势,下跌幅度是2.90%,而创业板指则是上涨的情况,涨幅为1.26%。那么,下周A股会怎样运行呢?我们把各大机构的最新投资策略进行了汇总,以此供投资者去参考。

浙商策略:A股蓄势而为 将更上层楼 建议把握四大方向

此后市之展望,上证指数或于三月中旬往后渐趋企稳,部分成长指数或于四月底之际企稳。季度视角下“系统性慢牛”态势仍未改,预计二零二六年第二季度后半季度至第三季度时段,上证有望挑战处于五千一百七十八与二千四百四十之间的零点八零九分位数。风格轮动层面,中大盘占据优势,成长价值保持均衡。行业配置思路乃“新旧能源两手均抓,周期消费更添锦花”,建议把握四大方向,其一为新动能强者恒强,其二为HALO交易背景情境中,传统行业有望迎来价值之重估,其三为周期品内部之扩散,其四为消费品之细分。在主题方向上,AI对价值底座进行重塑,聚焦于“HALO” 的交易,以及Token向海外拓展从而产生的新机遇。

银河策略:A股下行空间相对有限 市场聚焦向防御性资产倾斜

地缘冲突持续的时长以及演化的路径,依旧有着较大的不确定性,对全球风险资产造成的扰动,在短期内难以消除,预计全球权益市场会继续保持高波动的特性。不过,在以我为主的逻辑支持之下,A股下行的空间相对而言有限,市场大概率会采取震荡分化、结构轮动的形式来消化外部压力。在结构方面,市场交易重点集中于通胀逻辑,在地缘冲突的情况下,原油价格行走的趋势变化,仍然会是影响近期市场结构的关键变量。在配置上,市场聚焦朝着防御性资产倾斜,关注金融、公用事业、交通运输等。

广发策略:抛开美伊和高油价 未来哪些行业能保持独立高景气?

就目前而言,光通信等海外AI链,在27年的时间跨度里,能见度得以加深,它依旧是确定无疑的景气方向,并且还是当前机构主仓位所处之地,然而,它与当下中东战争的变化存在相对挂钩的情况,具体关联为(油价→美国利率环境→美国AI→)国内供应链,所以短期内其波动率依旧难以得到有效控制。当下要去寻觅一些在未来能够保持独立高景气状态的行业,一旦其景气的趋势与地缘以及油价相对脱离敏感关系,那么不管下一阶段美伊局势会怎样去演绎,都理应会具备配置方面的优势。站在控制组合波动率以及对冲的视角来看,我们给出这样的建议,在海外算力之外的时候,持续去配置两个β方向,这两个β方向其中一个是储能链(逆变器/锂电链),另一个是国产AIDC链(特别是字节链),并且这些β都处于基本面就在向上的趋势里,而且受到油价的影响是比较小的。

中泰策略:地缘冲突长期化 A股哪些板块或持续受益?

从一个更漫长周期的视角去看,地缘政治方面的动荡,或许已经从那种阶段性的冲击,演变成了一种结构性的趋势。一方面,上游资源品的需求中枢出现上升,有色金属在军工、能源以及制造扩张过程当中的需求支撑力度得到增强;另一方面,中游设备制造的需求同样有所提升,工程机械、电力设备等这些板块,有希望从全球基础设施与制造能力的重构中获得益处。对于中国来讲,依靠完整的工业体系以及成本方面的优势,在这一轮全球制造业再次布局的过程中,依旧具备比较强的出口竞争力,相关行业的外需中枢有机会得到提升。

华金策略:A股短期维持震荡趋势 短期建议均衡配置

照当下情形来看,A股因政策、基本面以及流动性等因素的支撑,相对而言依旧具备韧性,短期内会维持震荡态势,短期内要均衡配置绩优科技、部分周期以及低估值红利这些行业。其一,是政策与产业趋势呈向上态势的电新(AI电力、储能)、通信(AI硬件)、电子(半导体、AI硬件)、有色金属、化工、军工(商业航天)、医药等行业;其二,是煤炭、电力、银行等低估值红利行业。

中信建投称,内部呈现稳定态势,外部却面临忧患局面,具有结构特点的机会依旧是关键核心所在,要去把握政策起到催化作用以及业绩具备确定性这两条主要线索。

换个角度来说,我们持有这样的见解,下周A股有希望展现出区间震荡、结构分化的运行态势,指数方面大概率围绕4000点整数关口展开反复的博弈。外部美联储鹰派表态引发的全球流动性收紧预期,和国内经济基本面回暖、政策持续托底形成多空对冲,市场很难出现单边趋势性行情,结构性机会依旧是配置核心,需要重点抓住政策催化与业绩确定性这两大主线。

兴证策略:外部扰动对A股冲击逐步减弱 聚焦景气确定性机会

近期,市场进行了集中调整,这已将相当程度的悲观预期进行了计价,后续反倒存在较大的“预期差”,这有望构成调整之后市场修复的契机。随着外部扰动对A股的冲击逐渐减弱、业绩期市场更加聚焦于景气。对于景气科技和出海链品种,在前期集中对地缘风险和流动性收紧预期所带来的折价进行定价后,由于其自身具备独立的产业趋势,并且基本面本身受油价的影响较小,在业绩期反而有望凭借其独立的景气,成为市场逐步聚焦的确定性方向,更多的绩优方向有望有所表现。

中信证券:中东冲突的分歧与推演 回到起跑线 决断要看4月

伊朗冲突走向与市场影响有着巨大预期分化,不同判断背后,有三个核心问题当下无法验证,难有答案,其一,冲突烈度下降后,通航能恢复到何种程度;其二,美联储是更看重表征通胀指标,还是更关心实际就业情况;其三,中国究竟是面临成本冲击,还是供应链转单机会。这些问题或许只有到4月才会逐步明朗。PPI更广泛回升与价格传导,以及企业盈利能力修复,才是今年兼具预期差和空间的方向,决断需看4月。

国金策略:等待迷雾散去 中国资产制造业价值重估

关于全球实物资产崛起的叙事还没有结束,只有拨开美元所带来的迷雾,才有可能看到世界的真实面貌,在此我们给出以下推荐:首先,在全球处于动荡的格局时,能源安全变得格外重要,然而今年一次能源在建设方面比二次能源更为突出,就此我们最推荐的有原油、油运、煤炭、铜、铝、金、橡胶;其次,中国制造业才是全球稳定的关键所在,只是实物的流动速度比金融资产的流动速度要慢,所以等待着重估的出现——电力设备新能源、机械设备、化工;最后,在压制因素发生扭转的情况下,去寻找消费方面的结构性机会——旅游及景区、调味发酵品、啤酒及其他酒类、医药商业、医美等。

开源策略:历次海外冲击复盘 A股修复行情大有可为

中东冲突步入第三周,强度以及外溢的范围显著扩散,已然从单一的打击转变成为涵盖能源设施、航运还有地区政治结构的多维度风险,应对短期冲击之际,配置方面“宜静不宜动”,当冲击有着较长的发酵期、影响范畴难以明确之时,首选“降仓位、控风险”,指数大概率能够修复冲击之前的点位,所以,即便出现超预期的冲击升级,可视作仓位管理当中持有现金所获取的超额收益,并能够逐步去增加仓位。

微信客服

微信客服 微信公众号

微信公众号