3月30日起至4月3日,依据中国钢铁工业协会以及冶金工业信息中心的数据监测情况,本周国内钢材市场价格呈现出小幅下降态势,钢材综合价格指数是91.99点,相较于上周下降了0.31点,降幅为0.34%。长材综合价格指数为94.11点,比上周下降0.26点,降幅为0.27%。板材综合价格指数为90.00点,在比上周下降0.36点的情况下,降幅 为0.40%。在重点监测的八个主要钢材品种里,主要品种价格,除了热轧卷板、冷轧薄板、镀锌板有小幅下降之外,其余的均平稳运行,其中,热轧卷板降幅较大,减低了18元每吨,降至3360元每吨,降幅为0.53%。

近期中国钢材综合价格指数高位震荡

国内市场八个品种价格及指数(含税价)

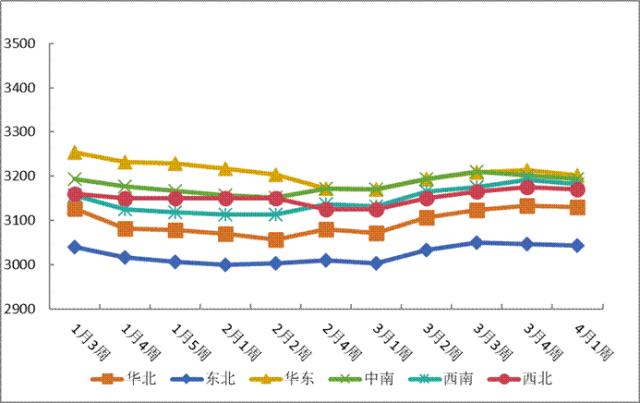

本周,钢价出现了小幅下降的情况,长板材的价格同样都呈现出小幅下降态势,六大地区的钢价也都下降了。其中,华东地区的降幅比较大,达到了0.47%,西北地区的降幅相对较小,是0.13%。

2024年以来长材与板材价格指数变化图

2026年1月,螺纹钢HRB40016mm,有分地区价格变化展示,持续到4月,形成一张图。

(一)本周钢材综合价格波动分析与预测

宏观经济方面,中国钢铁工业协会党委常委、副会长骆铁军已透露,当前国家各部委正依据“十五五”规划里“采取规划引导、产能调控、价格治理、行业自律等措施,综合整治‘内卷式’竞争”这一要求,对产能产量调控措施展开研究并细化,其核心方向在于压缩过剩产能,重点是推动落后低效产能有序退出,而且是有序退出哦。产能调控,或许会致使部分比较落后的产能趋向集中性退出,在短时段之内,有可能对区域市场的供应形成一定程度的冲击,然而却有益于行业整体效益的改进;再者,联合国贸易和发展会议,也就是贸发会议,于4月1日发布了评估报告,报告表明,霍尔木兹海峡当下实际上依然处于被封锁的状态,这进一步加重了全球经济的压力。贸发会议还指出,通道出现“梗阻”的状况,对全球大部分的石油和天然气供应造成了冲击,要是“梗阻”得以持续或者加重,并且能源基础设施遭受损害,那么可能会使得能源价格在很长一段时间内保持在高位,进而带来持续性的通胀压力。报告进行预计,前提是中东冲突不会再进一步出现升级情况,到2026年的时候,全球商品贸易增速会从2025年的大约4.7%,放缓至1.5%至2.5%,全球经济增速会从2025年的2.9%降低至2.6%。

上游原材料方面,其一,唐山Q235方坯价格呈现为2980元/吨的状况,相较于上周而言呈现出小幅上升态势。其二,与上周有所比较,铁矿石等主要原材料价格走势出现分化情况。普氏矿价指数相较于上周呈现略微上升态势,具体为108.2点。生铁价格相较于上周处于平稳运行状态。废钢(重废)价格相较于上周呈现小幅下降态势。本周焦炭价格相较于上周有明显上升趋势,升幅到达2.28%,这使得本周原材料价格对钢价的支撑作用得以维持韧性。

:本周,五大钢材品种,钢材产需呈现出供需双增的状况,社会库存持续下降,然而库存同比增幅依旧显著,这表明库存压力尚未从根本上得到缓解。其一,就当前情况而言,钢材社会库存的拐点已然出现,不过仍处在历史同期的较高位置。3月下旬的时候,21个城市5大品种钢材的社会库存为1142万吨,和上一周期相比减少了22万吨,下降幅度是1.9%,和年初比较增加了442万吨,上升幅度达58.4%,跟上年同一时期相较增加了106万吨,上升比例为10.2%;其二是依据mysteel,在供应这一方面,本周五大钢材品种供应量是851.51万吨,周环比增加了11.93万吨,增幅为1.4%。本周五大钢材多数品种周环比都有一定的增加情况,核心驱动因素在于,钢厂生产利润状况好转,再加上北方气温逐渐回暖,使得钢厂产能利用率得到进一步提升。先说库存这块,本周的时候,五大钢材的总库存是1850.45万吨,和上周相比,这周环比下降了47.39万吨,下降幅度是2.5%。本周五大品种的总库存其周环比都是有下降情况的:厂库周环比出现下降,下降幅度主要是由螺纹钢所贡献的。社库周环比也下降,下降幅度同样主要是螺纹钢贡献的,社会库存已经连续三周转着圈下降了。再讲消费方面,本周五大品种的周消费量是898.9万吨,有1.2%的增长,其中建材消费环比增长了0.5%,板材消费环比增长了1.6%。

国家统计局发布数据显示,3月份,企业在春节过后加快复工复产,市场活跃度得以提升,制造业PMI为50.4%,重返至扩张区间,这是下游需求的一种表现。产需两端同步出现扩张情况,生产指数为51.4%,新订单指数为51.6%,二者分别比上月上升1.8个和3.0个百分点,均升至扩张区间,制造业企业生产活动加快,市场需求明显得到改进。在产需恢复的带动之下,企业采购意愿增强,采购量指数为50.9%,比上月上升2.7个。百分点。制造业采购经理指数回升到百分之五十点四,这表明用车较多的钢铁相关行业如汽车、家电、机械、造船等的繁荣程度正在提高,然而房地产行业对于钢材的需求还没有出现彻底的转变,制造业增长的量能不能够完全抵消房地产行业减少的量,依旧是决定全年钢材价格关键要点;第二,依据乘联分会消息,在三月一日到三十一日期间,全国乘用车市场零售量为一百六十五点七万辆,跟去年同期相比下降了百分之十五,跟上个月相比增长了百分之六十,全国乘用车新能源市场零售量为七十八点四万辆,跟去年同期相比下降百分之二十一,跟上个月相比增长百分之六十九,三月乘用车市场数据传递出了积极信号,乘用车需求已经进入环比上升通道,可是同比依然面临压力。

本周,国际上,地缘政治冲突,不断加剧着,军事对抗,持续强化着,特朗普,警告伊朗,要是不在美东时间4月7日20点前,开放霍尔木兹海峡,就将猛烈轰炸伊朗的发电厂,以及大桥等基础设施,短期内,冲突面临着进一步升级的风险。在国内,市场的成交状况趋于平常,库存持续进行去化举动,然而依旧面临着颇为重大的压力,市场之中,上涨以及下跌的驱动力量均显得并不强劲,螺纹钢主力合约最终报收于3097元每吨,相较于上周下降了0.86%,市场所蕴含的情绪偏向于消极;从基本的情况方面来观察,在供给一端,本周钢材的产量和前一周相比呈现出环比上升的态势,于旺季不断深入的过程里,预估下周钢厂产能释放的力度会持续增强,进而钢材产量会继续呈现上升的趋势;在需求一端,随着天气不断持续好转直至温暖的状态,各地进行复工的推进工作也全面加快了速度,终端的需求或许将会持续出现增加的时候;从库存这一角度来看,五大钢材品种的总共库存一直遵循着持续降库这个方向,行业供需之间的矛盾继续朝着改善的方向发展,可是从社会库存的角度去看,五大品种钢材的社会库存呈现出持续去化的一种态势,但是整体依旧处于同比的高位,这表明今年旺季需求恢复的力度并不够充足,再加上中央气象台给出的最新预计,在未来的十天时间内,南方地区会出现较多的降雨以及强对流天气,并且大部分地区的降水量相较于常年同期要偏多3至7成,局部地区更是偏多1倍以上,预计4月需求的高点是比不上去年同期的;在原料一端,本周原燃料价格的走势出现了分化的状况,海外地缘方面存在着较大的不确定性,这将会支撑能源市场价格处于高位运行的状态,焦煤价格容易上涨却难以下跌,整体来看在短期内原燃料对于钢价的支撑作用保持着韧性。综合以上情况来看,在需求回升的力度没有达到预期的程度、高库存一直处于压制、成本支撑具有一定韧性的这样的背景之下,预报下周钢材价格将会呈现出一种窄幅趋向于弱势的格局,需要留意4月旺季需求实际释放的强度以及地缘事件的变化情况,要是去库的速度没有能够进一步加快,库存压力或许会再次拖累市场情绪。

(二)分地区价格走势分析

华北地区,钢材市场价格呈现出小幅下降的态势,其指数为91.01点,相较于上周下降了0.25点,降幅为0.28%。长材方面,线螺价格处于平稳运行状态,其中高线6.5mm价格为3296元/吨,与上周相比平稳运行,螺纹钢(三级)16mm价格为3130元/吨,同样较上周平稳运行,预计下周长材价格将会窄幅趋弱运行。板材方面,价格较上周有小幅下降。20mm的中厚板,其价格是3258元每吨,相较于上周,每吨下降了22元,降幅为0.67% ;3mm的热轧卷板,价格为3290元每吨,比上周每吨降低12元,降幅是0.36% ;1mm的冷轧薄板,价格为3966元每吨,较上周每吨下降14元,降幅为0.35%。预计下周板材价格会窄幅趋弱运行。

东北地区,钢材市场那儿的价格出现了小幅下降的情况,指数是91.47点,和上周相比下降了0.26点,降幅为0.28%。长材方面,线螺价格平稳在运行着,高线6.5mm的价格是3227元/吨,相较于上周平稳运行,螺纹钢(三级)16mm的价格是3043元/吨,和上周比也是平稳运行。最近,东北地区的长材价格在国内处于最低的水平,比全国平均价格低大概127元/吨。预计下周长材价格会窄幅趋弱运行。板材的话,价格以平稳为主。中厚板,其厚度为20mm,价格是3430元每吨,相较于上周呈现平稳运行态势;热轧卷板,厚度为3mm,价格为3310元每吨,比上周降低了30元每吨,降幅为0.90%;冷轧薄板,厚度是1mm,价格为4017元每吨,和上周保持持平状态。预计下周板材价格会以窄幅趋势呈现趋弱运行状况。

于华东地区,钢材市场的价格呈现出小幅下降的态势,其指数是92.90点,这一指数相较于上周下降了0.44点,下降幅度为0.47%,其中长材方面,线螺价格出现小幅下降,高线6.5mm这个规格其价格为3400元/吨,比上周下降了11元/吨,下降比例是0.32%,螺纹钢(三级)16mm价格为3201元/吨,比上周下降了12元/吨,下降幅度为0.37%,预计下周长材价格会呈现窄幅趋势且态势趋弱运行,板材方面,价格是以下降作为主要表现。20mm的中厚板,其价格为每吨3374元,和上周相比保持持平状态;3mm的热轧卷板,价格是每吨3359元,相较于上周降低了28元每吨,降幅为0.83%;1mm的冷轧薄板,价格为每吨3871元,比上周下降了16元每吨,降幅是0.41%。预计到了下周,板材价格会呈现窄幅趋弱的运行态势。

中南地区,钢材市场价格呈现出小幅下降的态势,指数是93.73点,相较于上周下降了0.29点,降幅为0.31%。长材方面,线螺价格出现小幅下降,高线6.5mm价格为3416元/吨,比上周降低了12元/吨,降幅达0.35%,螺纹钢(三级)16mm价格为3194元/吨,较上周稳中有降。最近,中南地区的长材价格在国内居最高水平,比全国平均价格高出43元/吨左右,预计下周长材价格将窄幅趋弱运行。板材方面,价格出现小幅下降()在板材价格方面,中厚板20mm的价格呈现为3408元每吨,相较于上周下降了12元每吨,其降幅达到了0.35% ,;热轧卷板3mm的价格是3368元每吨,和上周相比呈现稳中有降的态势;冷轧薄板1mm的价格为3782元每吨,比上周下降了24元每吨,降幅是0.63%。预计下周板材的价格会按窄幅趋弱的状态运行。

坐落于西南地区的钢材市场,其价格呈现出小幅下降的态势,当前指数为91.82点,相较于上周下降了0.29点,降幅为0.31%。其中长材方面,线螺价格同样出现了小幅下降的情况,高线6.5mm的价格为3413元/吨,与上周相比下降了12元/吨,降幅为0.35% ;螺纹钢(三级)16mm的价格为3183元/吨,较上周处于稳中有降的状态,预计下周长材价格将会呈现窄幅趋弱运行的状况。而板材方面,整体价格以平稳为主。价格为3450元每吨的中厚板20mm,较上周呈平稳运行态势;价格为3473元每吨的热轧卷板3mm,较上周降低了12元每吨,降幅为0.34%;价格为3850元每吨的冷轧薄板1mm,较上周保持持平状态。预计下周板材价格将呈窄幅趋弱运行状。

在我国的西北地区,钢材市场的整体价格出现了小幅下降的情况 ,其对应的指数是92.40点 ,相较于上一周又降低了0.12点 ,下降幅度达到了0.13%。其中长材方面 ,线螺的价格呈现出平稳运行的状态 ,高线6 . 5mm的价格是3345元 / 吨 ,与上周相比保持持平 ,螺纹钢(三级)16mm的价格为3170元 / 吨 ,较上周也是平稳运行 ,而且预计下周长材价格将会窄幅趋弱运行。板材方面 ,其价格同样是平稳运行。中厚板,其厚度为20mm,价格是3300元每吨,和上周相比处于持平状态;热轧卷板,3mm厚,价格为3375元每吨,跟上一周比持平;冷轧薄板,1mm厚,价格3825元每吨,较上周平稳运行;预计下周,板材价格会窄幅趋弱运行。(伍文)

微信客服

微信客服 微信公众号

微信公众号