在步入2025年之际,有色金属市场开始微微显露出强势的一些迹象,到了2026年开端的时候,更是没有任何预先的热度体现而直接进入到了那种“沸腾的时刻”。其中,黄金、白银、铂金这三种贵金属的价格上涨趋势处于领先位置,铜、铝之类的重金属则平稳地跟着上涨,锂、钨等稀有金属在很多地方都出现积极态势,一场行情的盛宴正在精彩地上演着。

在笔者的观点里,这一轮有色金属呈现出来的上涨行情并非是那种毫无缘由的偶然情况,其背后实际上有着宏观层面的环境态势,以及供给与需求的格局状况,还有产业方面变革所形成的这三重力量共同用力推动着。

其一,本轮有色金属行情的核心宏观推手是全球流动性宽松。从国际层面而言,多数有色金属是以美元来计价的,流动性释放促使美元指数下降,提高了非美元持有者的购买力,给金属价格提供了估值方面的支撑。成为资金首选的是作为抗通胀保值资产的黄金,补涨突出的白银是因为兼具工业属性。

在此期间,国内流动性的优化进一步增强了行情的韧性,2026年年初以来,中国人民银行打出流动性优化的“组合拳”,通过增加开展买断式逆回购、MLF操作并且常态化实施7天期逆回购,筑牢资金面的基本盘,同步下调再贷款再贴现等结构性工具的利率,对支农支小、科创技改等工具进行额度扩容与领域拓展,推动流动性精准地滴灌重点领域以及薄弱环节,同时明确降准降息仍然存在空间。这一系列的举措,起到了缓解产业链资金压力的作用,同时还激活了实体需求,进而为铜这种金属提供了支撑,也为铝这种金属提供了支撑,还为锂这种金属提供了支撑。

其二,全球有色金属供需格局呈现结构性重构,这构成了价格上行的核心基本面支撑。具体而言,于供给侧而言,在过去的五年时间里,全球矿业资本开支不断下滑,产能释放的节奏远远赶不上市场预期。依据自然资源部中国地质调查局国际矿业研究中心所发布的《全球矿业发展报告2025》可知,全球勘查投入持续减少,钻探活动一直减少,大型采矿项目同样持续减少。

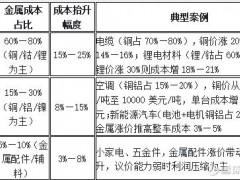

需求端迎来新旧动能的迭代升级,AI算力中心高速扩张,商业航天产业化提速,全国电网升级改造全面推进,成为有色金属需求的核心增量来源。以AI算力领域来看,CDA(美国铜发展协会)数据显示,数据中心用电负荷铜单耗若按较低的27kt/GW计算,2026年当年新增数据中心耗铜量将达到46万吨。显而易见,供需错配格局持续深化,为有色金属价格给予了基本面支撑。

首先,第三点是,有色金属战略属性的提升,促使板块迎来价值重估。其次,在全球科技竞争以及产业升级的浪潮当中,稀土永磁、高温合金、第三代半导体材料等有色新材料,已然成为高端制造与国防科技的关键支撑点,并且,其战略价值远远超越了传统大宗商品的范畴。最后,这种战略属性,不但赋予了有色金属穿越传统周期的能力,而且,还让其成为各国产业链安全布局的核心环节。

从整体方面来看,当下支撑有色金属行情的三重核心动力依旧在持续地发挥效力,在多重因素相互叠加的情况之下,有色金属板块的行情韧性或许会持续下去。然而与此同时也需要加以注意,市场在短期内的涨幅过大有可能会引发阶段性的调整,并且全球经济复苏的节奏、地缘政治变化等诸多因素依旧存在着不确定性。对于市场参与者来讲,与其去追逐短期的涨幅,倒不如聚焦于供需的基本面以及产业发展的趋势,把握好行业上行周期的波动节奏。