在周一,也就是1月26日的欧盘时段,美元指数,也就是DXY持续承受压力,于盘中报价处在97.10至97.16之间徘徊,创造了四个月以来的最低数值。日本似乎干预市场、日元强势反弹、黄金价格突破了5100美元/盎司等多种利空因素共同发挥作用,促使美元指数朝着96.2的前期低点持续下降。

日本进行干预的时候,正好赶上美元自身出现疲软的周期,这进一步让指数的弱势加剧了,成了短期往下行的主要推动力量。虽说美元在短期内有比较大的回调压力,可是风险溢价依旧处在高位,地缘政治存在的不确定性、美联储政策具有的模糊性还有美国经济展现出的韧性,构成了美元的核心支撑 。

就技术层面来讲,96.2是于历史范畴内的关键支撑点位,其支撑强度颇为强劲,要是没有出现像关键经济数据出现严重问题或者全球危机进一步升级这样的极端情形,不然美元指数跌破95的概率相对较小。

多重利空叠加,美元陷入阶段性疲软

步入2026年,美元指数先从2025年年末所在的98上方区间回落,当下于97.10至97.16区间震荡,且创下四个月以来的新低,此走势和市场期望大致相符。这一回美元走弱主要是经由多个不利因素相互叠加致使的,具体能够归纳为以下四个方面:避险资产产生的替代效应、汇率干预带来的干扰、金融风险暗藏的隐忧以及政策存在的不确定性,这些因素彼此交错,一同抑制了美元的走势 。

是削弱美元吸引力的核心因素,在于黄金价格呈突破性上涨。国际金价突破了5100美元/盎司这一历史高位,当前价格大概处于5074至5097美元/盎司之间。对于传统的无信用风险避险资产而言,黄金展现出强势,这反映出全球不确定性在上升的情况,直接致使美元的避险需求减少,进而形成了“黄金处于强势、美元表现疲弱”的反向联动态势。

传言日元干预成了短期内美元走弱的直接促使因素,上周五美元与日元汇率突破159这一关口后,日本方面疑似展开大规模美元抛售行为,规模或许可达数百亿美元,此行为模式类似2024年夏季那次干预,更关键的是,美联储在伦敦收盘前向纽约核心银行询问美元和日元头寸大小,这一举动被市场理解为美国可能参与联合干预信号,而非只是代理日本相关操作,进而加重市场对美元下行的预期。

金融风险存有隐忧,政策存在不确定性,这也对美元构成了隐性压制,美联储的紧缩政策与之相异,美国处于使用扩张性财政政策的状况,二者之间的矛盾,有可能使得致使在在金融体系方面流动性紧张起来,中小银行的资产负债表承受的压力加大,进而会加剧市场对于金融稳定性存有担忧的加剧。与此同时,伴随美国政府关门风险呈现升高趋势,若预算僵局没有办法获得化解,可能会进一步提升美元身处风险中时的溢价,削弱市场对于美元资产所拥有的信心。

由于受到不少利空因素的作用,美元指数这周呈现出疲软的态势,周跌幅大概在1.9%至2.8%之间,属于2026年以来较大的周跌幅中的一个。然而,要清楚的一点是,这一轮的下行主要是被短期事件引领推动,缺少持续不间断的基本面给予的支撑,所以美元在96.2这个关键的支撑点位上面有可能会出现迎来企稳的时机。

汇率干预博弈:短期波动的核心变量

对日美联合干预美元与日元预期这一情形来讲,它属于这会儿主导美元短期走向之关键要素。日本单独去干预所产生收效正慢慢变弱了,虽说能够于短时间当中对汇率形成干扰,然而却很难去扭转日元贬值这个趋向。然而美日联合起来进行干预,它具备更为强大的市场影响力,有希望再次塑造美元与日元的走势,并且会直接对美元指数造成影响。

美国参与联合进行干涉这个行为的逻辑是有着足够支撑的。日本身为美债的主要持有国家,它的日元出现贬值,这使得美债的减持速度加快,进而导致美债收益率被拉高,使得美国的融资成本增加,给经济复苏带去了压力。与此同时,日元走弱增强了日本出口的竞争力,直接让美国对日关税政策的效果被抵消掉,对美国本土制造业的复苏形成了限制,这同样是白宫高度留意日元汇率变化的关键原因。

三菱日联金融集团研究表明,日本与美国“构造性模糊”的那种干预策略,已经开始呈现出成效来了,美元对日元的汇率,从一百五十九的高位迅速地回落下去了,日元则上升到了两个月以来的新高度。采用了不明确干预细节的这种方式,市场预期被有效地引导起来了,进而遏制住了日元的贬值。

然而,要留意的是,这种干预依旧属于事件驱动型的市场震动,没能改变日元的基本面,实际利率依旧是负数,通胀以及经济复苏的动力欠缺,再加上2月8日日本大选临近,后续国债的波动以及政策的调整或许会再度给日元施压,反向影响美元的走势 。

ING Think发出警示,投资者需要密切留意开盘时段的汇率波动情况,投资者还得密切关注收盘时段的汇率波动状况,开盘和收盘这些时段往往是央行进行干预的高发时期。美元与日元汇率达到155.65所形成的缺口已然成为短期关键阻力所在,如果日元一直保持强势震荡态势,那么日元可能会继续起到压制美元的作用。

美国进行联合干预所设门槛偏高,非得日元贬值切实对美国经济造成实质冲击才行。短期内全面干预可能性不大,这对美元下行空间起到限制作用,突破96.2支撑位需更多负面催化因素。

基本面解析:政策与增长博弈支撑风险溢价

美元指数核心逻辑,从基本面角度而言,并未出现根本性恶化情况。美联储政策具备独立性,美国经济展现出韧性,全球地缘政治存在风险,这三者共同对美元风险溢价起到支撑效果,限制了美元深度回调的空间 。

美联储的政策产生变化,此变化属于影响美元走势的核心变量。摩根士丹利开展预测,在2026年的时候,美联储有存在着会进行两次幅度为25个基点的降息这种可能性,至于宽松周期,理论上来说一定会对美元形成压力。然而,全球央行的政策节奏并非保持一致:要是欧洲央行,还有英国央行,大概率是倾向于维持政策稳定的,而一些新兴市场央行,有可能存在会提前降息的情况,这样一来,美元的利差优势就有部分得以留存,进而起到了限制其下行空间的作用。

这一周的FOMC会议,会成为市场的焦点所在。美国的核心数据已然疲软,这促使美元完成了阶段性的回调。市场对于会议的预期处于保持中性状态,要是美联储维持当下的指引,并且不释放激进的宽松信号,美元有可能获得到短期支撑,进而进入震荡整理阶段,。

这一情况显示出,美国经济具备的相对韧性,为美元提供了基于基本面的支撑。美元指数在2025年出现显著下跌,这使得2026年美元反弹的潜力得以增加,其核心驱动力在于,美国经济增长呈现出的相对优势以及利差格局发生的边际变化。Seeking Alpha的分析给出了这样的观点,美元指数在上半年,有可能会下跌至94附近,这是受到降息预期的影响,然而在下半年,随着通胀出现回升以及收益率得到抬升,美元有可能会反弹至99以上。

全球不确定性有所增添,进而使得美元的风险溢价得到了进一步的强化。日本大选正逐步临近,中东冲突呈现出升温态势,欧洲复苏进程显得乏力等等这些因素,促使全球资金在进行配置时为了避险而更多地选择美元资产,这对美元指数起到了支撑作用。

然而,Morningstar发出警告,称美元的持续变弱会重新塑造全球资产配置,会提升新兴市场吸引力。美元向着下方行进的趋势,需要美国国内出现负面消息当作推动力量。要是本周大型科技公司的盈利报表大大不符合期待,或许会成为突破96.2支撑的诱发因素。

技术面展望:关键支撑承压,震荡格局主导

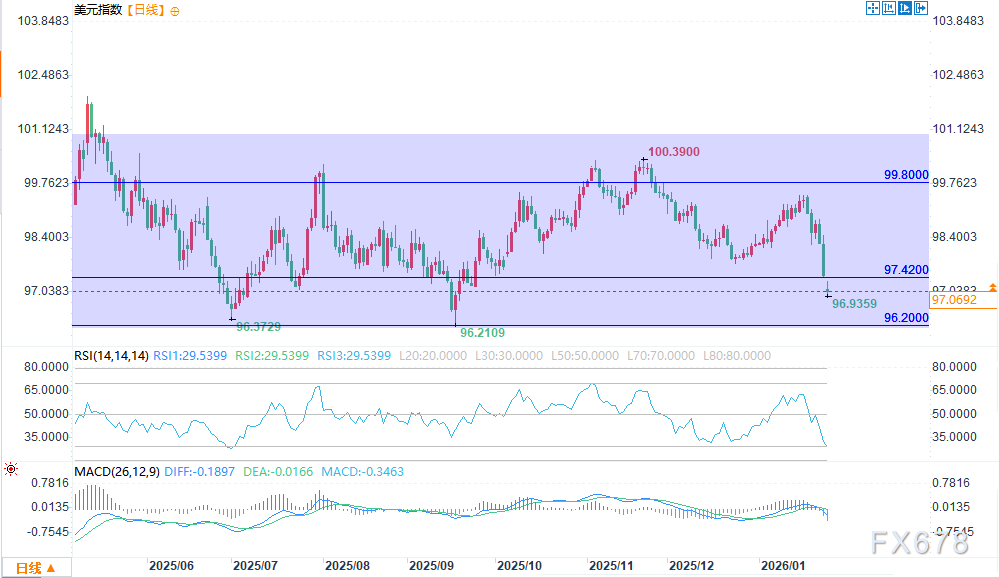

(美元指数日图 来源:易汇通)

若从技术面去看,美元指数此刻正处在对96.2这个重要支撑区间进行测试的状况,在短期内其下行的趋势是清晰明确的,然而关键支撑所具备的韧性以及技术指标出现的背离状况,却在暗示着美元极有可能会迈入震荡整理的阶段,这种情况下也就需要去等待明确的突破信号,以此来确认未来的走势方向 。

OneUpTrader的分析表明,美元当下处于一个宽幅震荡区间,该区间位于96 - 97支撑带以及101阻力带之间,96关口是重要心理支撑并且属于历史底部,它具备着强支撑动能,要是跌破这一支撑,那么可能会引发技术性抛盘,进而指向94一线。

当下,美元靠近二零二五年九十六点二零至九十六点三五的低点范围,此区域跟前期震荡平台的底部相重合,进而构成了双重支撑。所以,短期内突破该支撑位的困难程度较大 。

2025年末尾的圣诞之际出现的美元反弹,碰到了斐波那契38.2%的阻力,没能冲破99这条关口,此后回调到98以下,进而进入了窄幅震荡的模式。往后要是想要有反弹发生,或许得要有类似就业数据这般的基本面利好给予支持。

从具体的技术点位方面来看,美元的阻力位集中在97.42的缺口处,这个缺口是前期快速回调所形成的压力区域,并且阻力位还集中在98.80,98.80是前期震荡平台的下沿,在这一位置汇聚了大量筹码。而美元支撑位处于96.20 - 96.35区域。

另外,RSI指标当下业已踏入超卖区域(低于30),这预示着美元在短期内具备反弹的可能性;且与此同时,MACD线向下穿过信号线,这表明下行的趋势依旧存在,然而也存在初步的背离信号,这便暗示着市场会渐渐反转。

潜在路径与投资建议:聚焦催化,把控节奏

综合对事件驱动、基本面以及技术面进行分析,预计在2026年1月下旬的时候,一直到2月期间,美元指数有可能会呈现出这样的走势,先是 “下行承压”,接着 “支撑企稳”,最后 “震荡反弹”。96.2这个核心支撑位将会成为关键点,它能不能被突破将会决定美元之后的走向,而处于高位的风险溢价将会继续对其下行幅度加以限制。

近期间,美元之所以涨跌,是受这三大条件的作用:先是日元会否干预成猜测项引发传闻兴,而后有FOMC会议得出某种最终结果,最后加上一些科技企业的盈利报告产生现实影响。要知道,假如下如三条:美日经联合行动达成具体干预动作被基本确实,美国方面向外界表露自身今后对经济宽松的信号,或者科技企业的盈利数字达不到预先期望,那么美元恐怕会向下滑,跌破96.2这个应作支撑的点位,且范围会往95区域拓展延伸变化。反过来讲,要是干预预期热度降低、美联储保持那种不偏不倚的中性指引态势而且企业盈利在实际表现中呈现稳健之态,那么美元有希望平稳停在96.2附近位置,并且有可能向上反弹至98区间。

仅从中长期角度而言,美元极有可能会历经“先是呈现弱势而后转为强势”这样一种走势情形。步入下半年阶段,伴随美联储降息周期得以明确以及美国经济所具备的相对优势逐渐显现出来,美元具备迈向反弹至100范畴的可能性。虽说在短期内要是突破98或许会引发基于实际情况的抛售行为,然而利差以及经济增长所具有的优势将会为美元造就反弹的推动力量,100将会成为中长期里的核心震荡范围。

结论

大体来讲,出现于 2026 年 1 月下旬的时候、美元指数借助多重利空有关因素的共振发生了,呈现出步入阶段性疲软状态这种情况,朝着 96.2 的核心支撑所在位置进行下探。 不过呢,鉴于高位会带有风险溢价 ,以及存在强劲的历史支撑位还有基本面并没有恶化成另外样子,这些要点一块对美元的深度回调形成了限制 。

短期内的核心变量涵盖了关于日元干预的博弈情况,还有FOMC会议所产生的结果,以及科技企业的盈利状况表现。要是出现联合干预这种情形,或者是宽松政策得以实施,再不然就是盈利没有达到预期标准,那么美元就有可能跌破96.2这个支撑点,进而进一步向下探寻至95区间范围。相反的情况是,如果干预预期有所降温,美联储维持中性指引态势,而且企业盈利情况稳健,那么美元就可能会在96.2附近稳定下来,并且有希望反弹至98区间。

从中长期去看,美元或许会展现出“先呈现弱势随后转为强势”这样的走势情形,最终有可能回弹到100这个区间范围。投资者应当聚焦于核心的起到催化作用的事件,灵活地对策略进行调整,精准地去把握那具有结构性特征的机会。建议着重密切留意最新的经济数据所发生的变化情况,特别是在96附近去评估风险回报的比例 。

微信客服

微信客服 微信公众号

微信公众号