黄金价格出现波动,这是由其货币、金融以及商品这三重属性共同发挥作用而导致的结果,其背后存在着全球宏观经济、货币政策、地缘政治以及市场情绪等多重因素相互之间的博弈。更为关键的是,不同的因素在不同的时期对价格起到主导作用,进而形成了复杂的驱动网络。

利率与美元的“跷跷板”

这是不生息的资产黄金,其持有机会成本是定价核心,这核心直接由美国实际利率决定,实际利率也就是名义利率减去通胀率。美联储加息时,实际利率走高,资金会流向美债等生息资产,黄金吸引力下降,价格承压。降息周期中,实际利率下行,黄金配置价值凸显,就会推动金价上涨。

市场在二零二五年处于持续交易的状态之中,此状态关联到美联储方面的降息预期,进而就成为了金价出现上涨情况的核心底层动力。

与此同时,黄金是以美元来计价的,这两者呈现出典型的那种“跷跷板”效应 ,当美元走强的时候,非美货币投资者们购买黄金的成本就会上升,其需求受到抑制 ,而当美元走弱的时候,就会降低购买黄金的成本,从而刺激需求。在2026年初的时候,美元指数从100上方回落至95.5附近,跌幅超过4%,这直接就为金价上涨提供了货币环境支撑。

这种利率与汇率的双重作用,构成了金价波动的“总开关”。

央行购金与避险需求

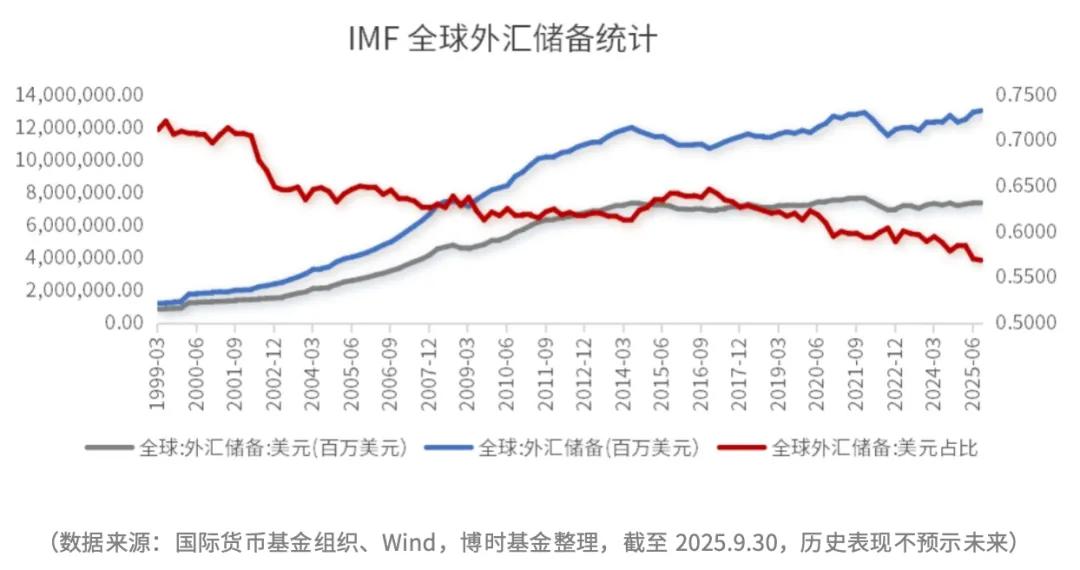

全球各地央行的购金这一行为,给金价提供了稳固坚实的能够持续很久的所谓“压舱石”。最近这些年以来,新兴市场的央行,为了达成储备多元化的目标,以及对冲美元信用于其中所存在的风险,一直不断地持续增持黄金。在二〇二二年到二〇二四年期间,全球各国央行的购金量连续达到三年超出整整一千吨;就算是在二〇二五年的时候,当时金价处于高位,全年的购金量依旧达到了八百二十三吨。

一直到2025年的第三个季度的时候,黄金在全球官方总的储备当中所占的比重达到了28.9%,创造从2000年开始以来的新的高度。有这样一种结构性的买盘存在,导致黄金的价格很难出现那种具有趋势性的大幅下跌的情况。

黄金避险属性的“短期加速器”是地缘政治风险,突发冲突或者紧张局势会迅速促使市场恐慌被推升,资金会向着黄金涌入以此寻求安全,在2026年初的时候,美欧贸易紧张以及中东局势升级这样的事件集中出现了爆发的情况,这和金价单日突破4700美元/盎司的那个时点高度重合了。

这种呈现脉冲式样的行情态势,尽管存在伴随局势趋向缓和从而出现回调的可能性,然而在当下逆全球化以及地缘碎片化这样的背景环境之下,避险需求正处于从短期的交易模式朝着长期的配置方向进行演变的进程中。

市场情绪放大波动

黄金市场之中,参与的人员极为广泛,涵盖了央行、大型机构以及普通民众,如此这般便致使价格易于构成那种自我强化的“羊群效应”,而资金流动方向,特别是借由黄金ETF、期货等金融工具所产生的进出之态,会明显地放大短期的波动情况。

比如说,在2025年的时候,全球范围内的黄金ETF资金流入急剧增加,达到了890亿美元,其持仓规模达到了历史上的最高峰;然而,当市场情绪出现反转的时候,集中进行抛售的情况也有可能引发剧烈的调整。

历史当中的案例,清晰地揭示出了,散户同机构之间的力量对比。在2013年的时候,国际金价的单日出现了暴跌,暴跌幅超过了100美元,其核心原因在于,美国经济出现了复苏,美联储释放出了退出QE的信号,进而导致机构投资者集体性的看空,然后离场。

尽管“中国大妈”在大概1400美元每盎司附近大规模地进行抄底操作,在短时间之内购进了数百吨黄金,然而散户资金并没有能够扭转由机构所主导的那种呈现趋势性进行下跌的状况,金价最终下降到了年度低点1180美元。这对我们进行提醒,在呈现趋势的行情里面,敬畏市场、关注核心驱动变量远比追逐短期消息更加重要。

理解黄金波动的逻辑,才能避免将其简单视为稳赚不赔的储蓄罐。

微信客服

微信客服 微信公众号

微信公众号