黄金短期走势推演:期权到期+季末资金博弈下的阶段性行情剧本

综合当下贵金属市场的交易节点,以及机构资金的行为表现,再结合宏观利率的传导逻辑,针对纽交所黄金期权到期这一核心事件,还有美债季末再平衡这一核心事件,对3月末到4月初的黄金行情走势进行阶段性的推演,整篇文章仅仅是市场逻辑的分析,并不构成投资方面的建议。

一、短期价格回调:衍生品博弈与季末资金的双重压制

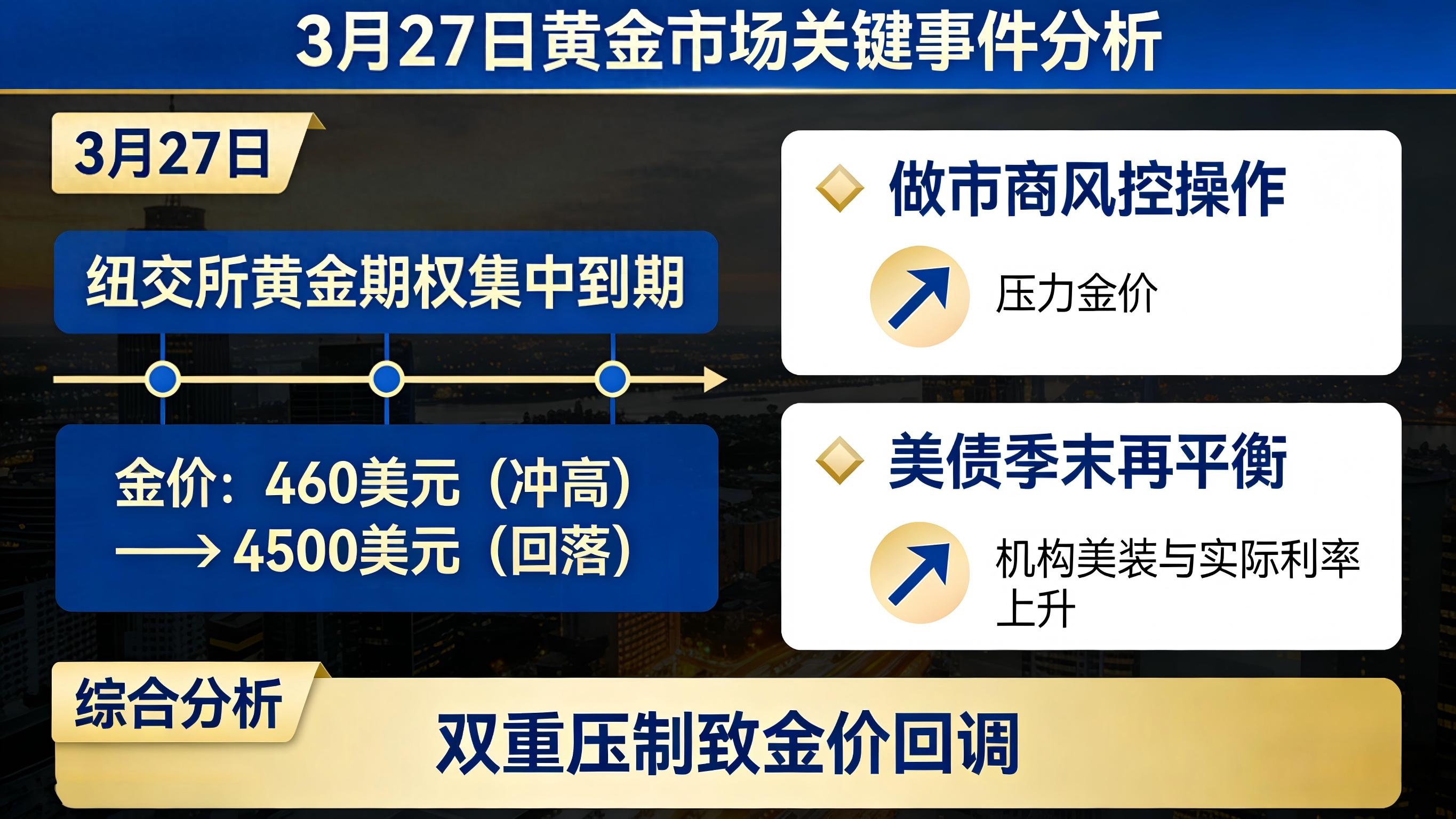

3月27日,纽交所黄金期权集中到期,这成为了,本轮金价短期冲高后又回落的核心导火索。此前,在3月25日,金价盘中冲高到4600美元后,快速回落。在26日,直接击穿了4500美元这个关键价位。而这正是,期权到期前夕,做市商常规风控操作下的市场表现。从衍生品微观交易逻辑这个角度来讲,处于黄金期权做市商的层面,其是以风险中性对冲作为核心目标的。为了防止高位看涨期权集中行权进而带来赔付压力,在到期之前,会借助期货、现货市场有意识地去压制金价。如此这般做,是为了推动虚值看涨期权到期作废。而这,也是全球大宗商品期权到期之前典型的市场博弈行为,它属于短期资金面的阶段性干扰。

与之同步的是,3月末正赶上美债季度末再平衡的节点,全球范围内,养老金、主权基金等长期配置型机构,会依据既定的资产配置策略,去调整持仓结构,以此来完成季度仓位的再平衡。要是这类机构集中进行加仓美债的操作,那么将会直接对美债收益率和实际利率的走势产生影响:美债买盘出现放量的情况,会带动名义利率产生波动,再加上通胀预期的相对变化,最终促使美元实际利率得到推升。而黄金身为无息避险资产,它和实际利率呈现出高度的负相关关系,实际利率一旦上行,就会直接抬高黄金的持有成本,这会进一步加大金价回调的压力,这种情况与期权到期博弈形成共振效应,它们共同对金价走势形成压制。

二、中期阶段性走弱:程序化交易加剧趋势下行

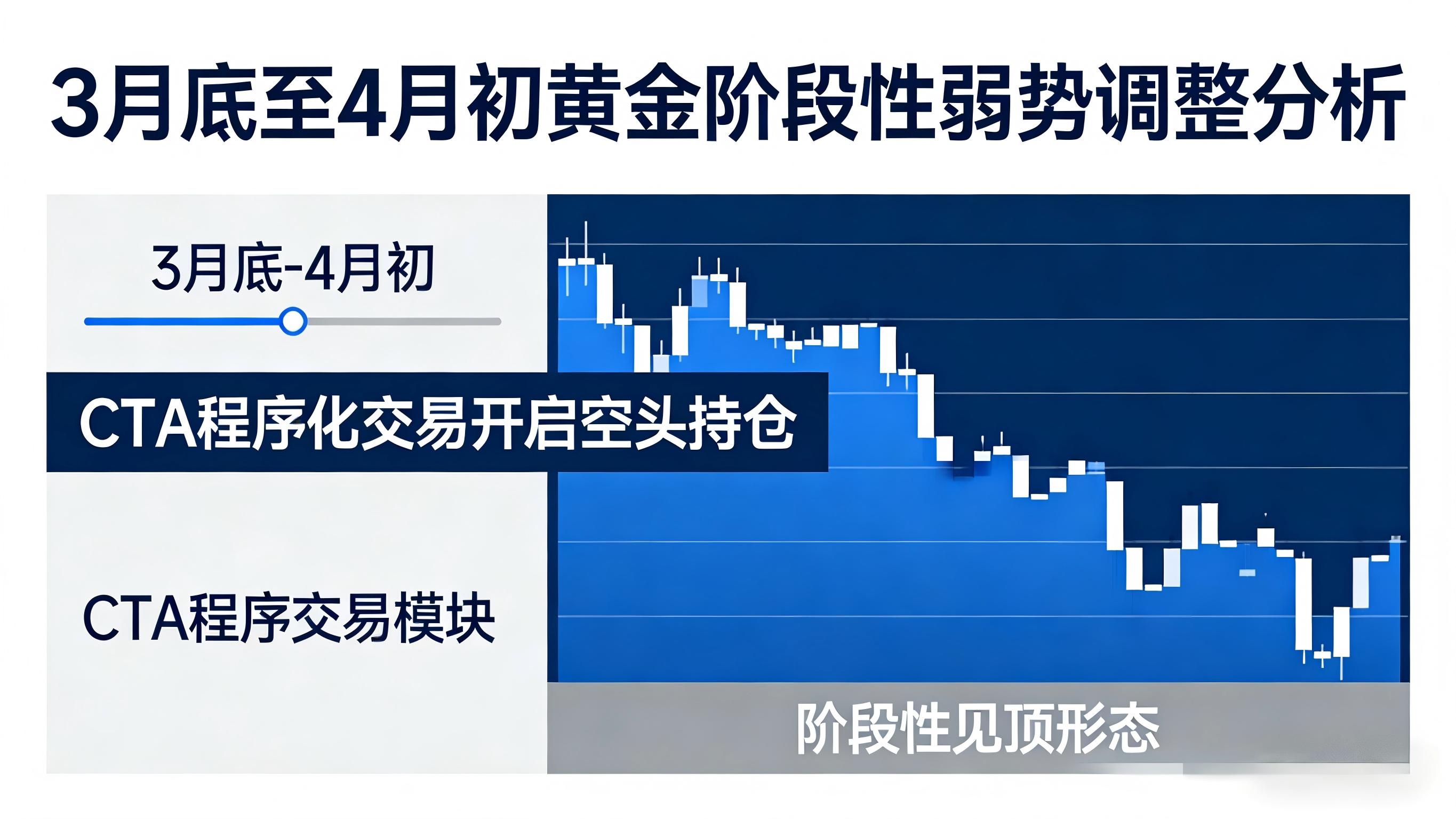

在两种利空共同作用下,3月底到4月初时,黄金很有可能进入到阶段性的弱势调整时期,这就是大家常说的行情疲软阶段。当下的贵金属市场里面,CTA趋势跟踪策略占有比较大的交易比例,这种程序化交易凭借价格走势、技术形态作为核心交易依据,一旦金价跌破关键技术点位,并且确立了下行趋势,CTA策略就会集体转向卖出平仓,同时开启空头持仓。

这种呈正反馈效应的程序化交易,会促使金价迈向那种既缓慢下跌又阴线连绵的走势,于技术层面塑造出阶段性见顶型态,进而愈加稳固地加强市场的空头情绪。然而,此次的下行并非是基于基本面驱使而引发的趋势性反转,更多的是在资金面以及技术面相互叠加状况下所产生的那种阶段性的回调,其下行空间受到关键技术支撑位以及宏观基本面的限制,并不具备能够持续大幅下跌的底层逻辑。

三、4月行情反转:宏观数据落地,多头迎来反攻窗口

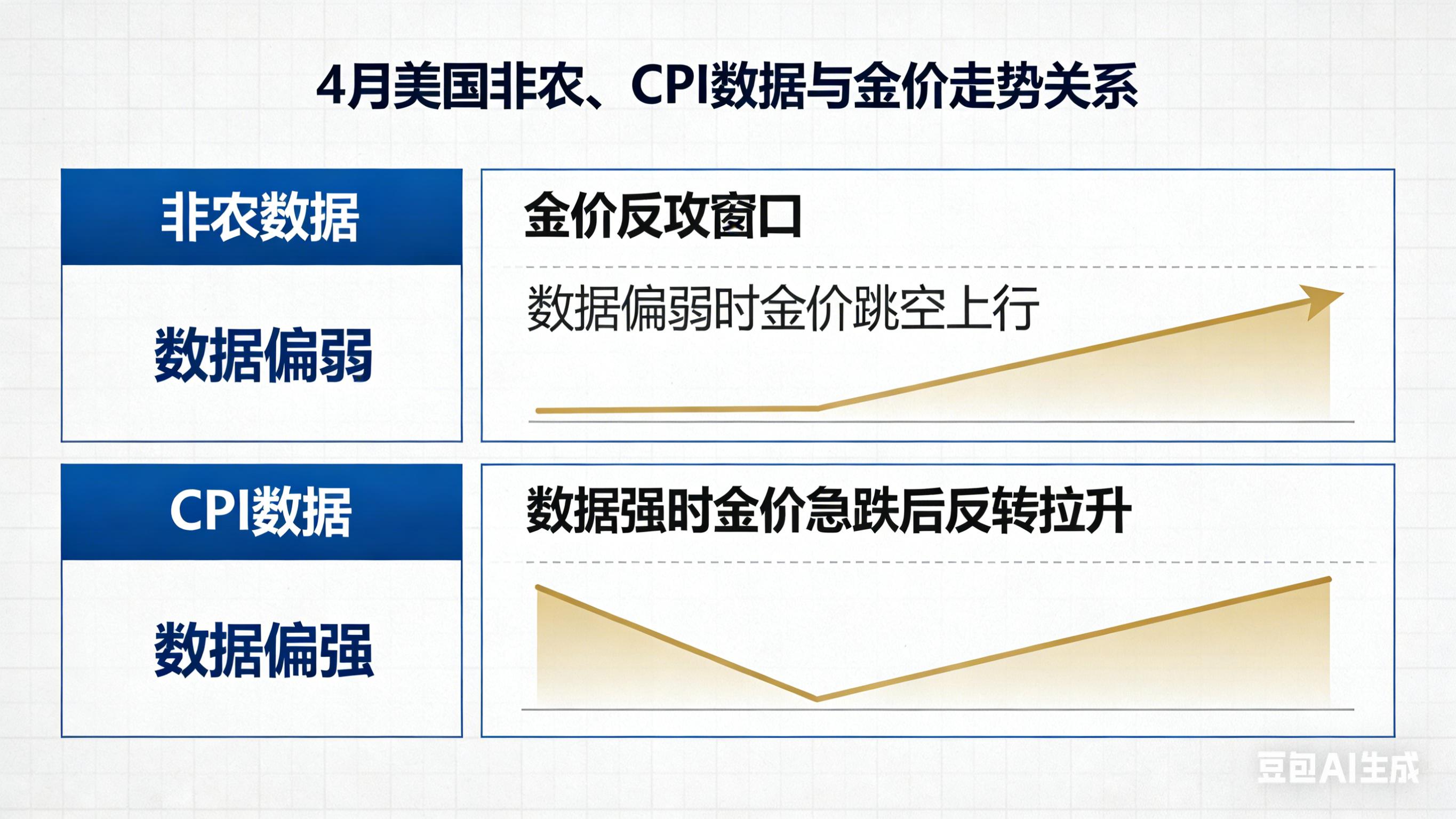

迈进4月,美国的非农就业数据,以及CPI通胀数据,将会成为金价走势的核心转折点,同时还是多头资金展开反攻的关键窗口期。一方面,要是金价提前回调到核心技术支撑位,就会促使抄底资金、避险资金提前入场,伴随着前期空头资金的回补,进而形成阶段性的买盘支撑;另一方面,宏观数据的落地会完全扭转市场对于美联储货币政策的预期,使得黄金定价逻辑再次占据主导地位。

结合近半年黄金市场交易规律,数据落地之后行情走势有着明确的规律性,若非农、CPI数据表现较弱,市场会直接强化美联储降息预期,促使实际利率下降、美元走弱趋势显现,金价会直接跳空向上运行;若数据表现较强,短期内会引发利率预期向上修正,金价会率先急剧下跌以释放利空情绪,不过随后市场将会回归“高利率难以持续、降息周期仍是大势所趋”这种核心逻辑,出现利空出尽后的反转向上拉升,也就是典型的利空出尽式上涨。

微信客服

微信客服 微信公众号

微信公众号