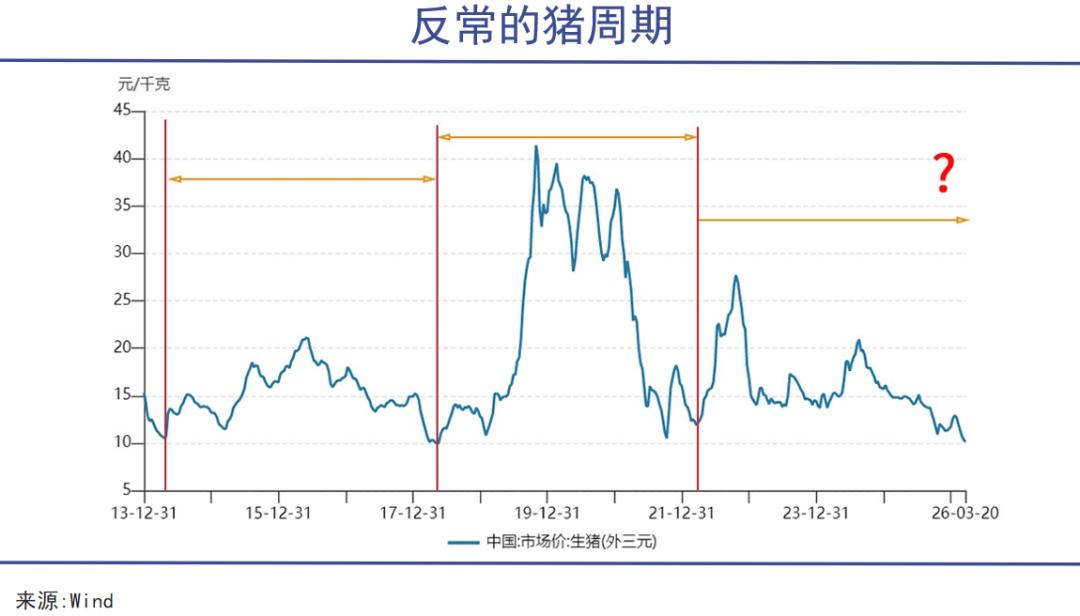

上一次猪肉价格低到让人忆起“肉比菜贱”的情况,发生在2018年,那年,全国生猪的平均价格曾一度下降到了9.92元每公斤,其背后原因是环保政策收紧,并且产能集中释放,行业经历了极为惨烈的去产能过程,随后,非洲猪瘟到来,产能出现断崖式下跌,从而开启了2019年至2020年猪价飙升到60元每公斤的超级周期。

把时间轴进行拉长处理,你就会发现存在一个清晰的规律,在过去的二十年当中,猪肉价格出现剧烈波动,几乎一直是与中国经济的冷暖周期呈现同频共振的状态。

这两次历史坐标向我们传达出一个关键实情,在传统模式里,猪周期是经济周期的滞后反映,当经济出现下行状况,消费信心遭受打击之时,作为餐桌上刚需食物的猪肉需求会有所减弱,然而前期因高盈利刺激所产生的产能却依照惯性进行释放,进而造成“供大于需”的态势,致使猪价跌至谷底。

猪价触底后反弹的那个时点,常常会比经济政策开始发挥效力的时点,或者需求开始回暖的时点,滞后六到十二个月。

但这一次,坐标轴本身发生了偏移

2026年3月,全国生猪的平均价格下降到了每公斤10.26元,再次快要接近历史上的最低点位。国家发展和改革委员会已经宣告猪价进入了“过度下跌一级预警区间”。从表面上来看,剧本好像是相同的:经济面临着需求方面的挑战,猪价格随着声音就下跌了。

可是,当朝深入肌肉组织去探究时,就会发觉,处于2020年代的这一轮猪周期,跟2008年以及2015年的情形相比,存在着结构性方面的差异。它已不再是单纯过往旧貌的重现,而是经历了一次“变异”。

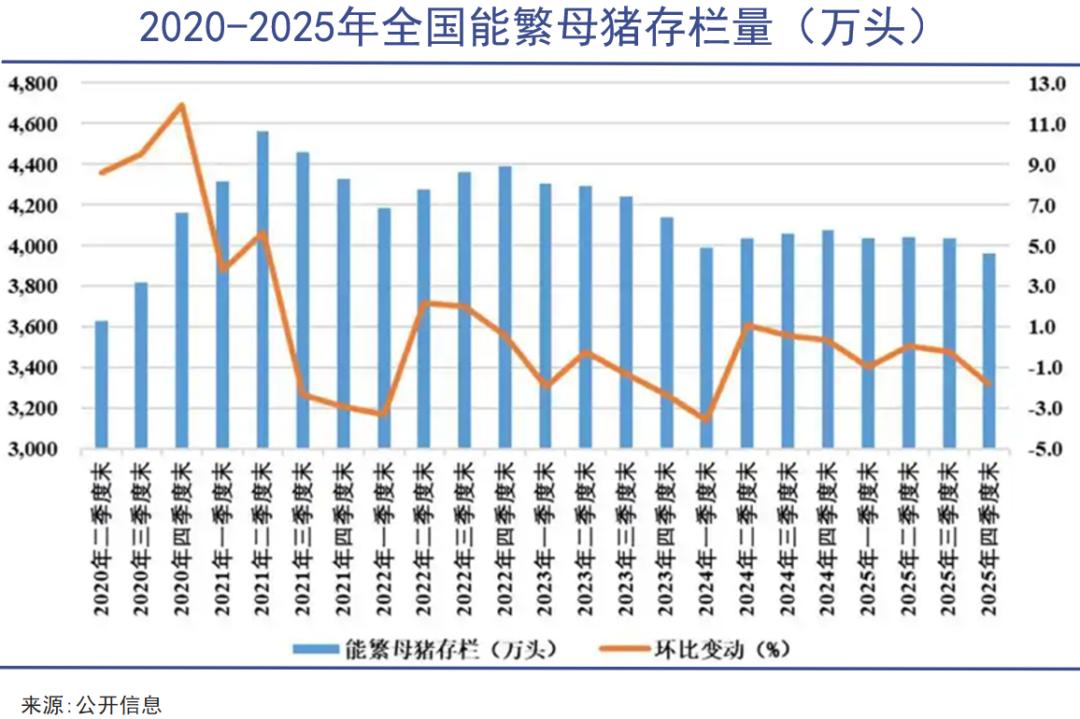

第一个关键变量:供给端的“韧性”被资本和科技重塑。

往昔之时,猪周期乃是由散户予以主导支配,一旦价格出现下跌状况,散户因自身规模小,如同小船般易于灵活转向,产能便会迅速地进行出清。当下呢,行业的规模化比率已经超过了70%。大型养殖企业具备雄厚的资金实力,鉴于市场份额以及融资功能的诉求,在处于亏损阶段的时候,选取“熬”这样的策略。牧原、新希望等头部企业是从2025年下半年才着手调减能繁母猪的数量,并且去化的进程十分缓慢。

更为关键之处在于,生产效率(PSY),于2017年时为17.38头,到了2025年已飙升至24.34头。这所表明的是,就算能繁母猪存栏量自峰值开始下降,然而实际商品猪的出栏量或许依旧处于增长态势。产能调整的时滞,原本传统的大约6个月,现今已被拉长至2年以上。

这直接导致了当前“跌跌不休”、磨底时间远超以往的困境。

第二个关键变量:需求端的“底座”正在松动。

中国人肉类消费里猪肉所占比例,经由2008年超过65%,不可扭转地降至2025年的57.9%。鸡肉、牛羊肉等替代品产生分流,健康饮食观念得到普及,人口结构发生变化,共同致使猪肉需求长期处于“稳中有降”状态。

这蕴意着,就算往后经济全方位复苏,猪肉市场的需求也不容易回升至往昔那般呈现出爆发式增长的状态,此情形下猪价上升的弹性被永久性地予以削弱了。

猪价曾是经济的“体温计”,但这次仪器升级了

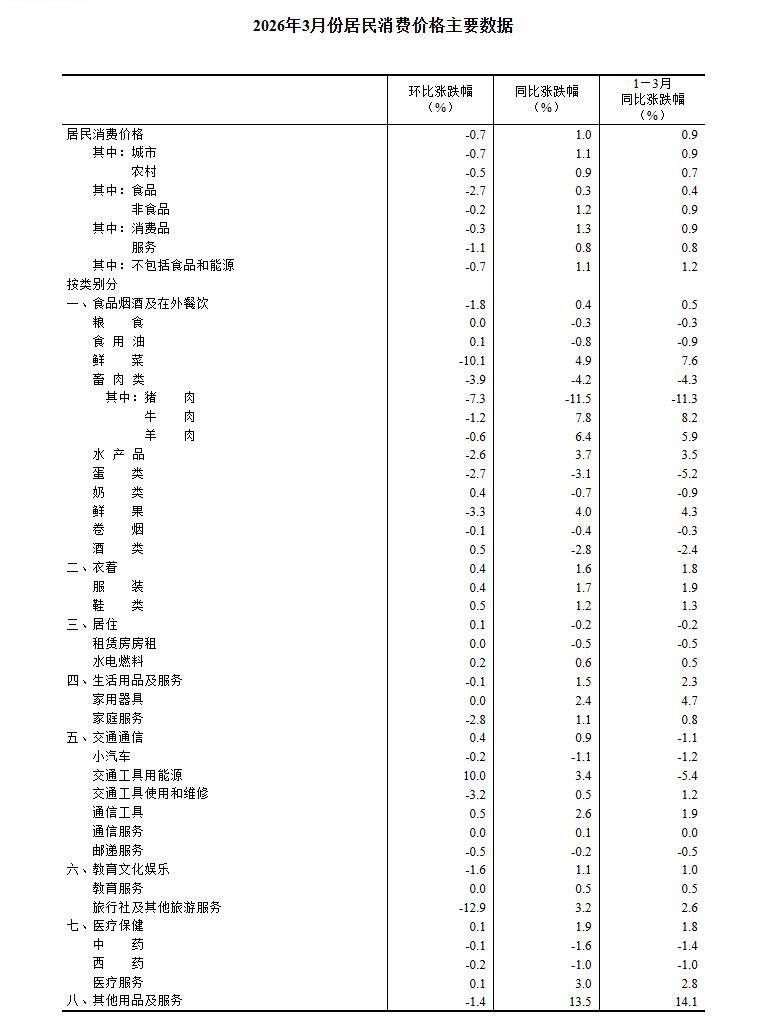

所以,当下猪肉价格一直不断下跌,仍然在传递出宏观经济信号,这信号体现出消费需求的不振,还把潜在的通缩压力显现出来,直接对CPI产生影响,在2026年3月猪肉价格同比降低了11.5%,致使CPI下降了约0.22个百分点。然而它所反映的,是一幅更为复杂、更具分层特点的经济景象:

历史坐标所具备的价值,并非在于给出那种精确确切的预言。其告知我们,一旦那熟悉的警报声如同猪价大跌这般再次响起之际,绝不能够仅仅凭借旧地图也就是那种简单的经济下行信号去实施导航。而在此次当中,警报器自身已然经过了改装,它一同在提示着产业结构、消费习惯一类深层的“地质变化”。

所以,明白当下猪肉价格跟经济周期的联系,重点在于意识到:猪价的波动和经济周期的同步性正逐渐减弱。它已不是一个纯粹的滞后指标,而是一个融合了短期经济压力、中期产业变化以及长期消费变化的复合信号。

为因应政策,遂要求超越单纯的收储托市之举,更需深入触及引导产能理性出清,以及适应消费新常态等更为深层的结构调适。历史规律依旧存在,然而演绎规律的底层逻辑,已然更换为另一套算法。

微信客服

微信客服 微信公众号

微信公众号