全球市场在2026年呈现出怎样的全景,究竟是谁在急剧上涨,美股为何会表现出疲软态势,这种发展态势还能够持续运行至何时呢?

从2026年年初开始直到现在,全球市场呈现出一种极为极端的分化行情,贵金属、大宗商品以及亚太股市全都在领涨,然而美股却陷于高位震荡的状态,并且相对收益创下了自1995年以来最差的开局。高盛在一份最新报告里把核心矛盾归纳为经济周期尚处于早期阶段,而市场周期却已处于晚期阶段,宏观韧性依旧存在,但是估值、结构、政策这三重压力像山一样压在头顶,资金从高溢价成长资产大规模地向低估值周期资产转移。本文对涨跌结构、美股疲软的根源展开全面的剖析分解,并且给出关于趋势持续性的判断。

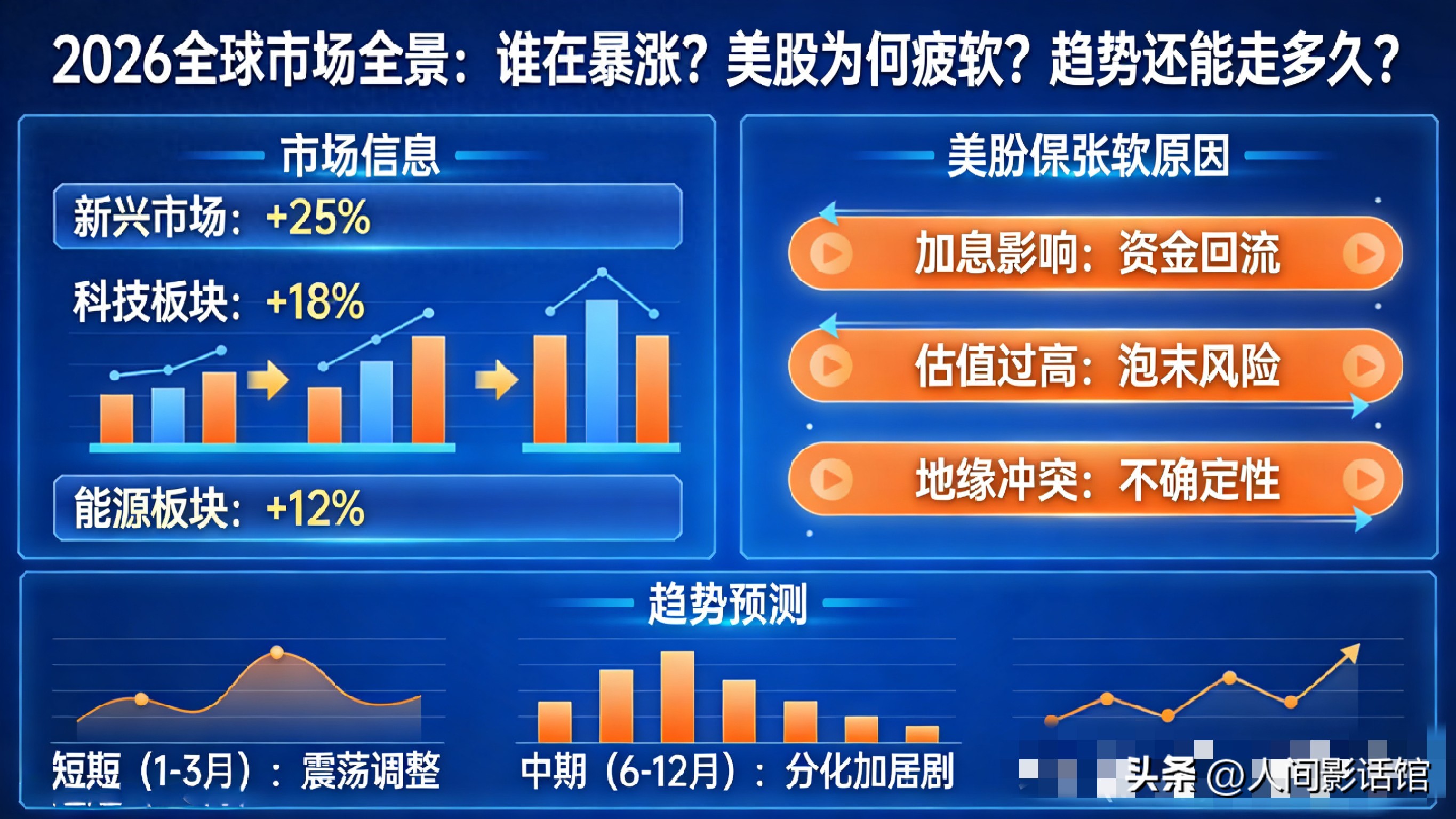

一、2026开年谁在暴涨:四类资产领涨全球

在2月下旬截止之时,全球的资产展现出一种格局,这种格局是价值与周期处于领跑状态,成长与高估值处于掉队状态,并且领涨主线明确程度极高:

首先,贵金属一马当先,其中黄金的涨幅大约是23%,然后白银的涨幅超过了60%,这背后存在着降息预期,还有地缘避险因素,再者央行购金以及美元走弱共同形成了四重驱动,最终使得该价格刷新了历史高位。

其一。大宗商品呈现出极为强劲的向上攀升态势。其二。布伦特原油出现了大约百分之十一的涨幅动向。其三。铜、铝等诸多工业金属因AI基建以及全球制造业的复苏而从中获益良好。其四。进而成为商品市场当中占据核心地位的主要脉络走向。

3.韩国综指出现了大涨的情况,涨幅接近24%,台股加权呈现出涨超10%的态势,恒生指数也有涨约7%的表现,这一系列情况表明非美股市在全面跑赢,其中新兴市场与亚太股市更是显著地跑赢了发达市场。

4. 周期价值板块引领上涨:全球范围之内,资本品板块呈现走强态势,材料板块也展现出走强的状况,金融板块同样是走强的;资金去拥抱那些具备低估值特性、拥有高股息特点或是顺周期属性的资产,这与AI领域高估值的板块构成了明确且显著的对比。

于此同时,美股七巨头成了明显输家,加密资产成了明显输家,高估值软件股成了明显输家,这时市场风格完成了彻底切换。

二、美股为何疲软:四大核心压力压顶

美股在开年时呈现出乏力态势,并且跑输了全球,这并非是偶然的情况,而是由于处在估值这一压力下,处在结构这一压力下,还处在政策以及流动性这四重压力形成共振所导致而来的结果:

1. 估值溢价过高,性价比归零

美股估值,相较于全球市场平均而言的溢价,大约是40%,标普500非科技板块的市盈率,仍然超过20倍,处于历史高位,总市值与GDP的比率,攀升到了222%,远远超过投机临界线,资金主动回避高溢价资产。

2. AI叙事边际递减,拥挤交易松动

被视为AI领域龙头的相关股票,其估值已然过度消耗了往后多年的增长幅度,市场正从以往那种对算力的盲目追捧,逐渐转变为对实际盈利状况的检验与确认,云服务提供商在资本投入方面的预期开始趋于缓和、软件板块承受着一定压力,七家规模巨大的企业在相关指数中的权重占据过高比例,致使该指数受到拖累,在今年内,涉及的相关企业市值已经蒸发了大约1.51万亿美元。

3. 政策风险急剧放大,不确定性压制风险偏好

特朗普政府的全球关税政策呈现出反反复复的状况,美国高院推翻了旧有的关税,紧接着就宣布要加征百分之十到百分之十五的新关税,贸易摩擦的升级使得企业成本以及盈利的不确定性被推升,财政赤字以及一千七百五十亿美元关税退款所带来的压力,进一步加剧了市场的担忧。

4. 全球资金再配置,非美资产更具吸引力

过去一年,非美指数出现了涨幅,其涨幅达到了百分之三十,这一涨幅是美股涨幅的三倍,资金原本集中持有美股,现在转向了进行布局,布局到估值更低的地方,以及周期弹性更强的欧洲,加之日本,还有新兴市场,美股资金随后持续流出。

高盛指出,本轮美股疲软是相对跑输,而非绝对熊市;麦格理也指出,本轮美股疲软是相对跑输,而非绝对熊市,且高位震荡、结构分化将成为常态。

三、关键追问:这种分化趋势会持续吗?

结合宏观周期、估值结构与机构共识,判断如下:

1. 短期(1–2个季度):分化延续,周期与非美继续占优

全球制造业采购经理指数呈现出回升态势,财政扶持力量开始发挥作用,借此情况下,顺周期资产依旧具备着向上运行的空间。

美股高估值尚未将消化之功全然完成,AI板块的波动态势有加剧之趋向,关税以及降息预期对指数进行反复压制。

资金从价格高的往价格低的方向的轮动还没有终止,亚洲太平洋地区、新兴的市场以及商品依旧享有超出正常水平的收益。

2. 中期(3–12个月):关注两大拐点信号

美联储采取降息举措使降息得以兑现,在此之后,美股成长股所面临的估值压力从而得到缓解,进而指数有希望能够企稳。

估量价值靠拢,在美股跟全球估量价值之间的差距变窄之时,以及人工智能获取盈利的验证落实到位之际,资金或许会在某个阶段流回来。

3. 长期格局:美股独大时代弱化,全球多元配置成常态

美国内部存在政策风险,美元信用出现弱化,非美市场竞争力因而提升,这决定了全球资金再配置属于长期趋势,结果是美股难以重现过去十年那种一枝独秀的行情。

四、资产走势定性与配置启示

黄金白银,短期内处于高位进行震荡,在中期阶段,避险以及央行购金所带来的支撑依旧存在,其波动程度要大于趋势。

工业金属因AI基建以及制造业复苏而受益,原油受地缘方面的扰动影响,保持着强势态势,这就是大宗商品的情况。

- 非美股市:亚太、新兴市场性价比突出,仍是主线;

- 美股呈现出这样的态势:呈现出高位震荡的状况,同时存在结构分化的情形,要避开那种高估值的、纯靠AI叙事的情况,去关注那些低估值的、周期类的以及盈利确定性较高的标的。

结语:周期归来,估值重构

2026年年初,在全球市场范畴内,其本质乃是一种转变,即源自从泡沫式成长朝着实体价值回归的范式的转变。贵金属以及商品价格剧烈上涨,而美股表现疲软,这种情况并非是短期内的异常变动,而是由周期、估值、政策、资金这四重力量共同促使推动的结构性切换。

短期之内,分化状况仍是会持续下去的,到了中期的时候,要等待降息以及估值收敛出现拐点的情况,而从长期来看,则是要去拥抱全球多元性配置的。对于投资者来讲的话,放弃那种单边只对美股AI进行押注的已经陈旧了的思维方式,要立足于周期,坚守估值方面,同时还要分散非美之类的情况,这样才能够把握住这一轮市场重新构建时当中的核心机会。

微信客服

微信客服 微信公众号

微信公众号