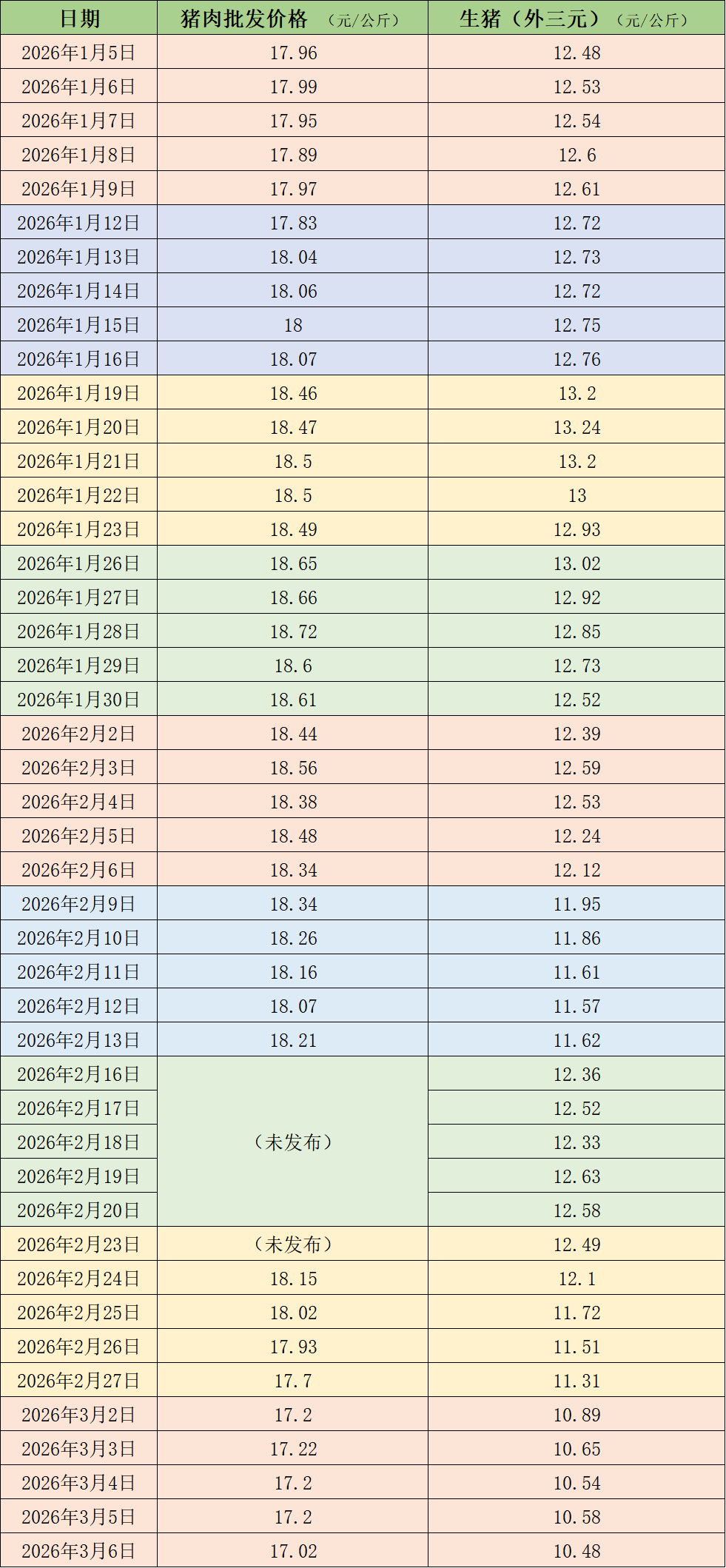

根据农业农村部所进行的监测显现,在3月6日那天,全国范围内农资产品批发市场之中猪肉的平均价格是17.02元每公斤,将此价格与上周五也就是2月27日时的17.7元每公斤进行相比呈现出下降的情况,下降幅度为3.8% ,本周的这个相同的平均价格是17.17元/公斤,把这个价格和上周17.95元/公斤的平均价格来做相比较,下降幅度为4.3%。

本周,国内生猪价格在整体上呈现出了一种下行的走势,周均价乃是与上一次相比出现了下跌的情况。跟据来自中国养猪网的数据显示,在3月6日的时候,生猪(外三元)的价格达到了10.48元每公斤,把这个价格与上周五(也就是2月27日)时候的11.31元每公斤去做比较,会发现下降了7.3%。要是从一周的均价这个角度来进行查找的话,本周生猪的均价是10.63元每公斤,把此事上周11.83元每公斤的均价相对比,下降了10.1%。

近期的猪肉和生猪价格。制表 澎湃新闻

这一周,全国范围内,生猪的交易平均重量,继续呈现出上涨的态势。卓创资讯进行监测,全国生猪平均交易的体重,是125.40公斤,与上一周相比,环比上涨了0.19%。在本周,分省份来看,生猪交易的平均重量,上涨的情况较多,下跌的情况较少。随着院校开始开学,生猪屠宰的数量有所提升,进而带动消化的速度加快,然而,下游的增量,没有达到预期的水平,并且,大猪的需求,相较于节前,明显地降低了,特别是部分不具备出省资质的产区,猪源仍然积压得非常严重,这就导致生猪交易平均重量,依然受到出栏平均重量上涨的影响,从而保持着上升的趋势。一部分东北区域,只因规模场降价极为显著,致使其价格比散户更具优势,所以屠企大力增加对规模场标猪的采购,收购均重稍有下降,进而带动交易均重略微走低。本周时间里,国内生猪重点屠宰企业开工率,与环比相比呈现上涨态势,周内平均开工率为29%,相较于上周上涨了2.91个百分点。春节假期过后,终端需求正缓缓恢复,与此同时,受学校开学以及元宵节的支撑影响,下游备货需求有少许提升,屠宰企业订单小幅增多,这对开工率上涨起到了支撑作用。

大地期货觉得,养殖端在量与重方面都存有压力,连续的跌价致使市场情绪欠佳,再加上肥标走缩且增重利润不佳,当下投机需求提升猪价的力量还比较薄弱。短期内缺少有效的利好驱动,在供强需弱格局持续的情况下,猪价以在低位磨底为主。企业月度出栏计划增长幅度显著,从小猪端来看商品猪供给依旧维持在相对较高的位置,节前体重下降幅度有限,节后又再度上升,量与重的压力都存在。屠宰开工有了一定恢复,然而需求处于淡季,整体承接力度较为普通,宰量主要在低位运行。猪价处于成本线以下,在低位进行磨底,行业亏损持续累积,有望在这种磨底状况下,催化养殖端调减产能的速度。

新湖期货持有这样的观点,3月份的时候,正处于年后猪肉那种消费比较淡的季节阶段了,然而供应方面的压力却没有减少。供应端所存在的压力呀,还是压制3月份生猪价格的主要缘由呢,因为标准猪和肥猪之间的价差比去年同一时期要高些,并且年后消费淡季的时候,肥猪价格的走势已经比标准猪要弱了,标准猪和肥猪的价差得到修复,所以猪价仍然是有着磨底的预期的。从中期角度看,供应端存在压力,新出生仔猪数量处于高位,2026年上半年生猪出栏预计压力不小,产能去化节奏依旧偏慢,依靠养殖亏损加深来推动产能去化,磨底行情持续,供应端过剩问题需要时间来化解,不过在猪价磨底行情里也潜藏着新一轮上行周期的起始点。

卓创资讯预估,接下来的一周,全国行情或许会呈现出震荡回落的状态。在供应层面,生猪养殖端虽然存在着一定程度的抗跌情绪,不过当前生猪待出栏的数量依旧是比较多的,所以抗跌情绪对于猪价的支撑作用还是相当短暂的,生猪供应充足或许会令未来一周猪价出现震荡回落的情况。从需求方面来看,局部低价区域有二育补栏进入市场,然而这对猪价的影响程度比不上以往,猪价的上涨动力是不足的。并且终端白条走货的状况也并不理想,屠宰端仍然有可能会进行压价收猪。

微信客服

微信客服 微信公众号

微信公众号