如您需要报告全文,可联系研究所销售团队:

名为陈艺丹的这个人,其联系电话是18611188969,邮箱地址为chenyd@avicsec.com。

那名为李裕淇的,其联系电话是18674857775,邮箱地址为liyuq@avicsec.com。

姓李名友琳的这个人,其联系电话为这串数字18665808487,电子邮箱是liyoul@avicsec.com。

李若熙,其号码为17611619787,邮箱是lirx@avicsec.com。

摘要

这周,A股持续展现震荡向上行进的态势。其一,有关美伊谈判的那些传递出乐观意味的信号,对市场情绪起到了提振的作用,使得市场关注的重点又回归到了基本面。其二,中国第一季度的GDP同比增长速度达到5.0%,超出了市场所预期的范围,处于全年目标设定的4.5%至5%那个区间的上限之处,清楚显示国内经济复苏的状态呈现出良好的情形。

效果有逐步显现的反内卷政策,使得供需缺口有了一定收敛,按照中航证券宏观组在年度策略里的判断,就算不存在这次美伊冲突引发的高油价这种情况,PPI会在年中有望出现微幅转正,我们预先推断A股盈利也有着有望进一步得到改善的状况,从流动性驱动转向会进入盈利驱动阶段。

在复盘历史A股牛市过程里,针对其中由流动性驱动转变为盈利驱动那个阶段的市场表现展开分析。我们采用货币超发以及工业企业利润这两种方式来辅助辨别界定这两个不同阶段。于过去四轮A股牛市的盈利驱动阶段当中,把工业企业利润增速始终呈现趋势性抬升之前的那个低点月份界定为T0,然后在此基础上,去观测大盘以及风格从盈利的拐点之前半年一直到盈利拐点之后一年这段时间的走势出现的变化情况。平均而言,当盈利拐点被确认之后,大盘以及申万六大风格在总体上延续着牛市普涨的态势,而在这个期间,于T+46日至T+68日会浮现出台阶段性的调整。

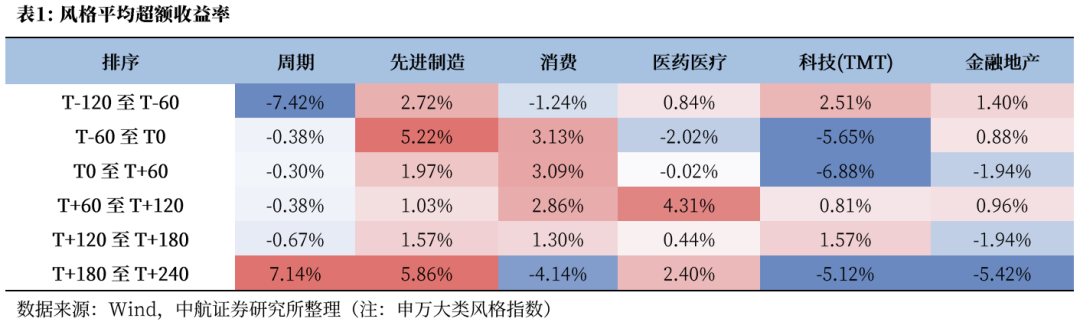

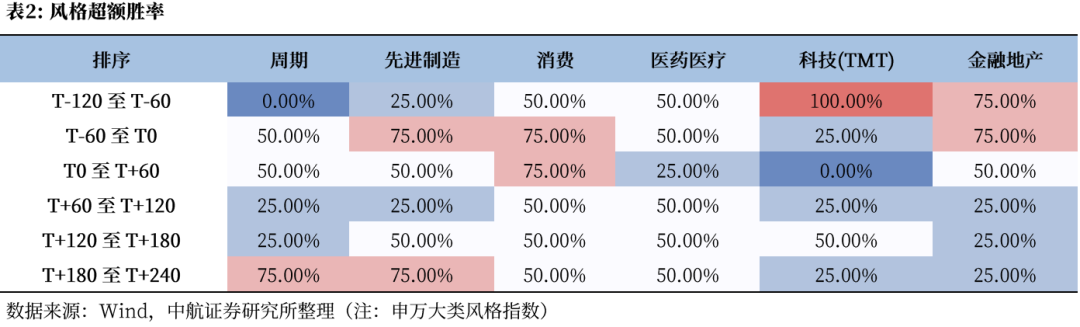

风格方面,先进制造在每一个季度的时候,都具备着超额收益。风格轮动的节奏情况是,在盈利拐点出现之前,科技(TMT)、金融地产风格十分显著,在盈利拐点出现前后,先是轮动到消费领域,在拐点被确认过后一个季度轮动至医药领域,最终在拐点被确认三个季度之后轮动至周期、先进制造领域。

中航证券军工组觉得,往短期去看,长征十号乙月末那次头飞马上就要来临,国资委央企针对低空经济的布局等好多重催化还处在仍在发酵的那个窗口;从中长期角度来讲,商业航天产业化的方向没有改变,低轨卫星组网、可重复运载火箭等那些赛道的景气程度持续向上升高。后续需要着重关注两大主要线索:其一呢,是行业“十五五”规划的推进情形,商业航天、低空经济等方向有希望成为军工板块后续实现突围的核心方向;其二呢,是年报以及一季报业绩预告在密集进行披露,业绩确定性高的细分领域龙头有希望获得资金的喜爱,静静等待基本面得到验证。

投资建议:

转头往后瞧一瞧,中东那边的局势已然初步构建起了一道护栏,在适度中性的假说的情形之下,海峡地带全新的秩序或许能够在全球范围内的通胀失去控制之前得以形成,此次冲突的低点大概已然形成了,后续市场所关注和看待的视角有希望回归到基本的状况和因素之上。而当下目前国内中国的经济达成出现状况超出预期的复苏,A有展望进入到盈利能够起到推动作用带动驱使的阶段,这一轮经济转型所带来的牛市有希望持续下去,国内中国的新能源产业有希望迎来具有重要意义的机会。到了二季度的时候,中东地区的局势或许仍然会出现再次反复波动的情况,结合按照日历所呈现出来的效应,A股或许会呈现出强劲有力的震荡态势。[id_935515580]

本周市场回顾

依据同花顺所提供的数据,本周的市场在整体方面呈现出上涨态势,其中,上证指数上涨幅度为1.64%,深证成指上涨幅度是4.02%,沪深300上涨幅度为1.99%,科创50上涨幅度达4.31%,创业板指上涨幅度为6.65%,中证500上涨幅度是3.07%,中证1000上涨幅度可达到3.87%,这些指数均展现出较强的表现。在行业风格层面,成长风格呈现出较强的态势特征,整体幅度上涨了4.98%;消费风格则表现得较为弱势,出现了下跌情况,下跌幅度为0.23%。立足于分行业的视角去看,在申万一级行业当中,通信、综合以及电子展现出相对较强的态势,它们分别呈现出上涨8.40%、5.96%、5.95%的情况;而石油石化、食品饮料还有煤炭则表现得较为弱势,它们分别出现下跌3.88%、1.70%、0.93%的表现。关于市场情绪这一方面,在本周的时候,市场活跃度存在着有所上升的状况,日均成交金额是23594.40亿元,相较于上周而言增加了2196.25亿元。从估值这块来讲,A股整体的市盈率为23.70倍,相较于上周上涨了1.93%。

正文

本周,A股持续保持震荡上行的态势,其一,美伊谈判所产生的乐观信号,对市场情绪起到了提振的作用,使得市场焦点再度回归到基本面。当地时间4月17日,美国总统特朗普于其社交平台“真实社交”发布内容宣称,霍尔木兹海峡当下已然“完全开放并且准备好在商业及全面通航方面恢复”,然而,针对伊朗的海上封锁依旧会“全面加以维持”,一直到美伊之间此项相关协议达成到“100%”的程度。一季度,中国GDP同比增速为5.0%,这一增速超过了市场预期,它处于全年目标4.5%至5%的上限位置,这表明国内经济复苏态势呈现出良好的状态。

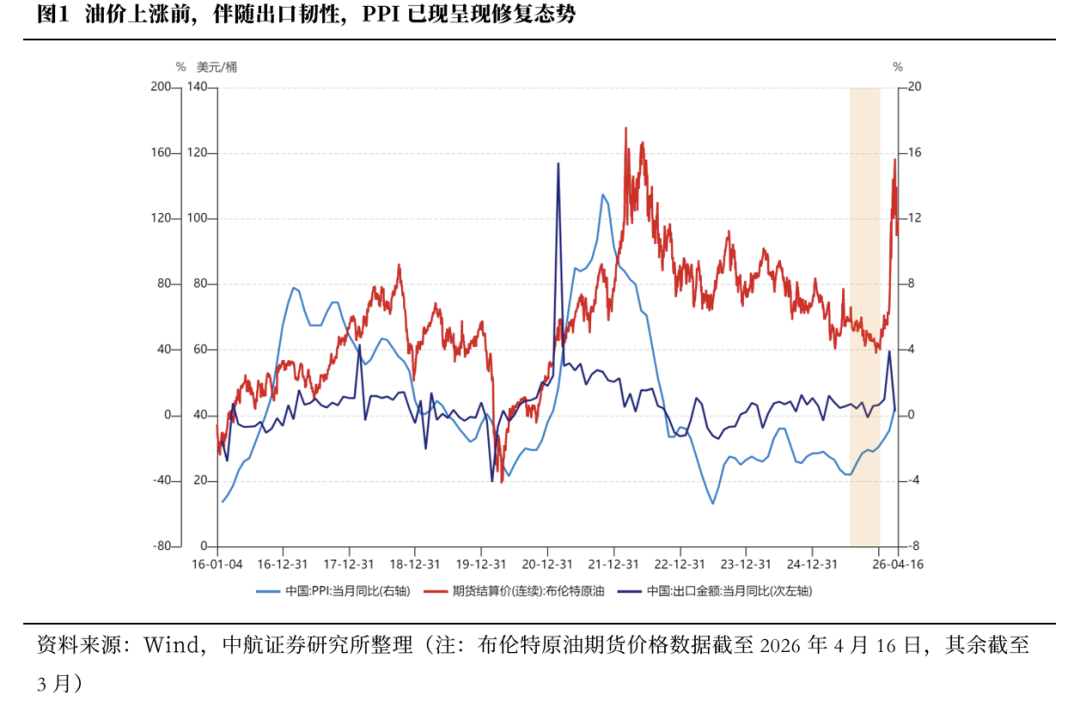

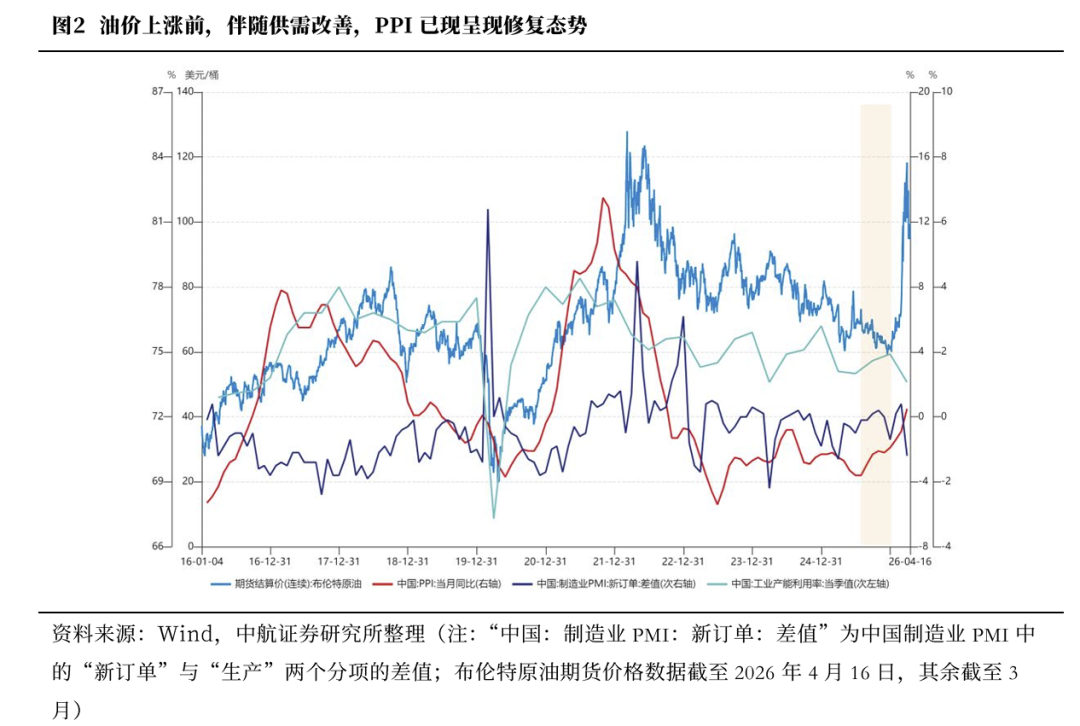

反内卷政策的效果正逐步显现出来,供需之间的缺口有所收敛,按照中航证券宏观组在年度策略当中的判断,就算没有这一次美伊冲突引发的高油价情况,PPI在年中也有希望实现微幅转正。我们预估A股盈利同样有希望得到进一步改善,市场的走势将会从流动性驱动转变为盈利驱动阶段。此前中航证券宏观组在年度策略中做过这样的判断,2026年PPI同比中枢会比2025年显著抬升,并且呈现出“两头低、中间高”的那种节奏,年中在这方面有望达成微幅转正。2026年,PPI预计会呈现出一种格局,即上游出现分化状况,中游进行修复,中枢实现抬升。从综合角度来看,供给侧存在刚性约束,需求端有结构性亮点,二者相互共振。在2026年,PPI同比中枢有希望比2025年显著抬升。在供给方面,钢铁煤炭处于“反内卷”政策的约束之下,使得供给侧刚性增强,有色金属,以铜、铝为主,受到资源禀赋的约束,以及资本开支周期下行的影响,供给弹性受到限制;中下游的光伏、锂电等先进制造业,在政策的驱动下加快产能出清。在需求这一方面,AI算力,以及电网改造,还有新能源转型,它们共同形成了结构性需求支撑。

从当下的数据情况来讲,这样的一种判断正处在逐步被验证的进程之中。在最近这段时期,PPI的回升并不是仅仅由油价这一单一因素驱动的,而是在出口展现出韧性、供需状况有所改善的前提基础之上,油价阶段性地放大了PPI修复的弹性。在油价出现大幅向上攀升之前,供需缺口是有一定程度收敛的,制造业PMI当中“新订单 - 生产”的差值出现了改善,产能利用率也得到了修复,PPI已经从底部开始向上运行,这表明价格是具备修复基础的。然而同样需要留意到,在3月油价处于上行阶段的时候,PPI回升的斜率虽然明显加快了,这体现出了油价对其的催化作用,但是制造业PMI“新订单 - 生产”的差值、产能利用率这两个方面都受到了冲击。再往后瞧,PPI处于上行进程之中之时,或许会存有反复的状况,需要持续不断地去留意价格朝着中下游传导过去的效果如何。

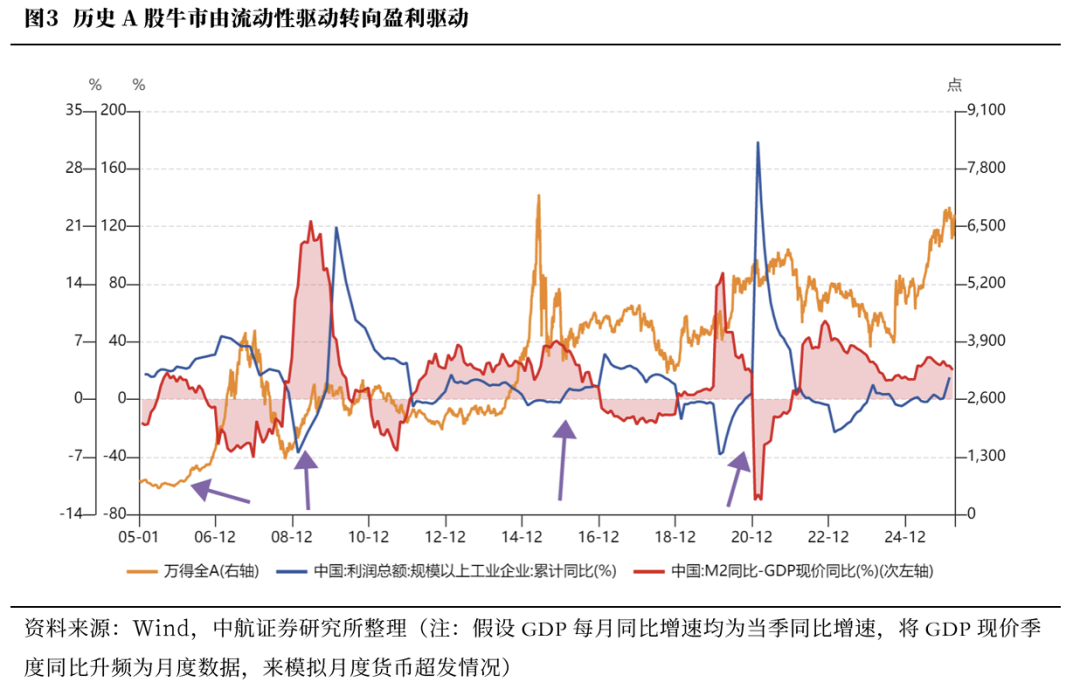

对于历史A股牛市之中,从流动性驱动转变为盈利驱动阶段时的市场表现进行复盘,我们借助货币超发和工业企业利润以此辅助界定这两个阶段。货币超发会创造出超额流动性,进而压低分母端以此提升估值,这是交易热度得以提升以及波动率加大的前提条件,同时也是牛市的基础,它由M2同比与名义GDP同比的差值来度量。在经济底确认之后,企业盈利也会走出底部,分子端会见底回升,由此A股转向业绩驱动,这由规模以上工业企业利润总额累计同比度量。

进行过去A股几轮牛市的筛选,当中是有四次从由流动性驱动转变为盈利驱动的阶段,不同的转折点分别是2006年4月、2009年5月、2016年2月、2020年9月,在这四段A股处于货币超发的背景之下,盈利从底部开始回升,A股得以延续上行的趋势;工业企业利润累计同比增速自2024年2月的高点回落之后,持续在低位进行磨底,一直到2026年2月大幅提升了14.60个百分点达到15.20%,回升至接近10年的75.22%百分位、2025年以来的64.53%百分位。

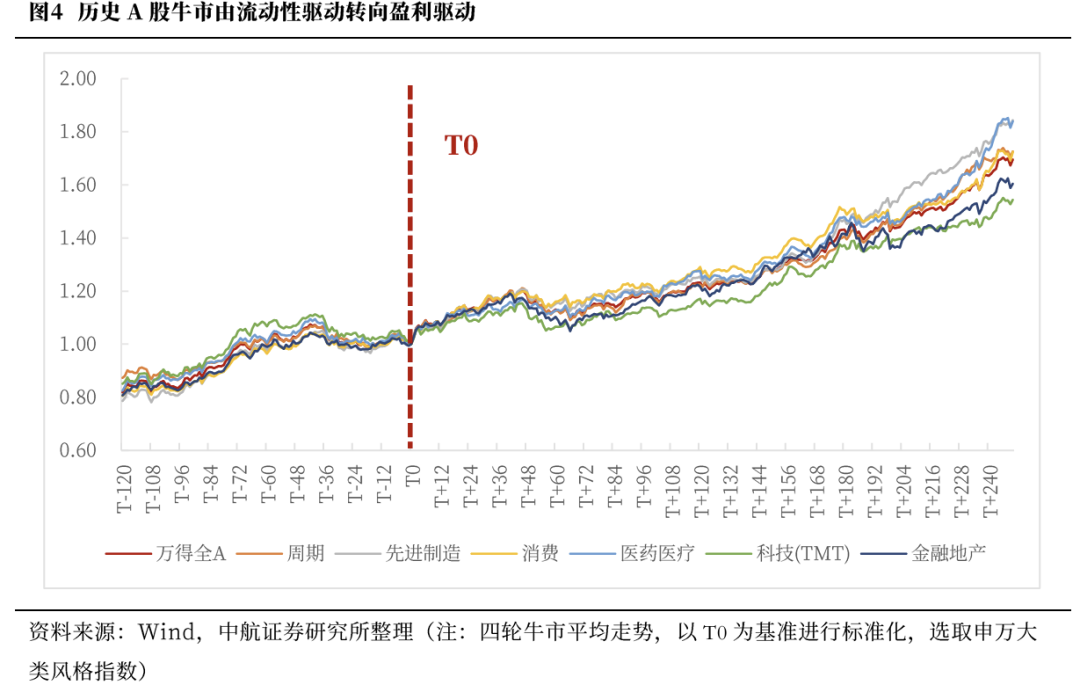

在过往四轮A股牛市盈利驱动的阶段当中,将工业企业利润增速持续呈现趋势性抬升之前的低点月份当作T0,去观测大盘以及风格从盈利拐点前半年开始,一直到盈利拐点后一年期间的走势变化情况。平均而言,盈利拐点被确认之后,大盘以及申万六大风格整体上会延续牛市普涨的态势,在这期间于T+46日至T+68日会出现阶段性调整。

在风格方面,先进制造于每一个季度都有着超额收益。风格轮动的节奏是,在盈利拐点以前,科技(TMT)、金融地产风格十分显著,在盈利拐点前后,先是轮动到消费领域,在拐点确认一个季度之后轮动至医药领域,最后在拐点确认三个季度之后轮动至周期、先进制造领域。详细来说,在盈利拐点前倒数第二个季度时,科技(TMT)有着显著的超额收益,其超额胜率达到高达100%。在盈利拐点前半年,金融地产风格有着持续的超额收益率以及75%的超额胜率。从盈利拐点前一个季度开始,一直到盈利拐点后一个季度,在这段时间里,消费板块展现出了超额收益率,并且维持着75%的超额胜率。盈利拐点后的第二个季度到第三个季度期间,各个风格都出现了普遍上涨的情况,不存在任何具有显著超额胜率的风格,其中周期和金融地产风格相对而言比较弱势,而在盈利拐点后第二个季度,医药风格具备显著的超额收益率。在盈利拐点后的第四个季度,周期和先进制造呈现出显著的超额收益率以及高超额胜率。

中航证券军工组持有这样的观点,在本周,军工行业持续着反弹的态势,国防军工申万板块整个星期累计上涨幅度为4.36%,该板块在申万行业里排名处于靠前位置。从结构方面来看,航天装备Ⅱ申万表现得格外注目,在本周其涨幅达到了9.0 %,在最近两周累计涨幅高达12.5 5%,万得卫星指数周线上涨幅度为4.88%。外围地缘催化的作用阶段性地减弱,板块行情逐渐从地缘脉冲向基本面兑现进行切换,低轨卫星组网以及可重复运载火箭等产业主线现已成为本轮反弹的核心推动力量。

处在细分行业范畴内,专门针对商业航天这个领域来说,可回收火箭的密集验证窗口已然开启。自4月下旬起始,中国商业航天即将步入可回收火箭的密集验证时期,长征十号乙预估会在4月28日于文昌进行首次飞行,同时要对全球首创的海上网系回收技术予以验证;朱雀三号遥二计划在二季度之内再度朝着一子级回收发起冲刺,单位发射成本降低后会有希望从而加速商业化进程。从整体状况去看,海外SpaceX IPO预期持续不断地发酵,国内可回收火箭技术验证与密集发射共同形成共振,商业航天板块的景气度持续不断地向上升行。4月15日,国务院国资委召开中央企业低空经济产业发展专题推进会,这是国资委层面对低空经济首次在全系统进行专题部署,此为低空经济领域国资委首次召开央企专题推进会。会议要求中央企业当好发展低空经济的“长期资本、战略资本、耐心资本”,加大投资力度,加强关键核心技术攻关,加快低空航空装备创新迭代,切实当好低空基础设施建设的国家队和主力军,会上还发布了《中央企业低空经济产业发展白皮书》。

就短期而言,长征十号乙拟定于月底进行首次飞行,而当前时间点正处于国资委央企低空经济布局等多种催化因素仍在持续发挥作用的窗口时期;从中长期角度来看,商业航天朝着产业化方向发展的态势并未改变,低轨卫星组网以及可重复运载火箭等相关赛道的景气程度持续呈现上升趋势。再者后续需要着重关注两条主要线索:其一,是行业“十五五”规划的推进进展状况,商业航天、低空经济等领域有希望成为军工板块在后续实现突破的关键发展方向;其二,是年度报告以及第一季度业绩预告正密集地进行披露,那些业绩确定性较高的细分领域龙头企业有机会获得资金的关注与青睐,静静等待基本面情况得到验证。

投资建议:

朝后面望,处于中性假定情况之下,海峡的全新秩序在全球通胀失去控制以前有可能达成构建,这一次冲突的低点也许已然构成,往后市场的观察角度有希望回转到基本面上。并且当下中国经济超出预期地实现复苏,A有希望步入到由盈利来驱动的时期,这一轮经济转型所带来的牛市有希望持续下去,中国新能源产业有希望迎来关键的机遇。在二季度的时候,中东局势或许依旧存在着反复情况,结合日历产生的效应,A股或许呈强势震荡态势。在结构方面,风格或许会从成长朝着价值有所回摆,在此之前,市场热门的AI科技板块内部或许会阶段性地有所“缩圈”,建议关注新能源板块,关注进入景气阶段的AI科技方向比如光通信,还关注相对处于低位的价值风格像是大金融板块。

国内政策推行的情况达不到预先期望的程度,存在风险提示,地缘政治事件在发生方面超出了预先的估计,海外流动性宽松的状况未符合预先的期待。

关于证券研究报告,其名称为,《牛市从流动性驱动转向盈利驱动,市场风格有何变化》。

微信客服

微信客服 微信公众号

微信公众号