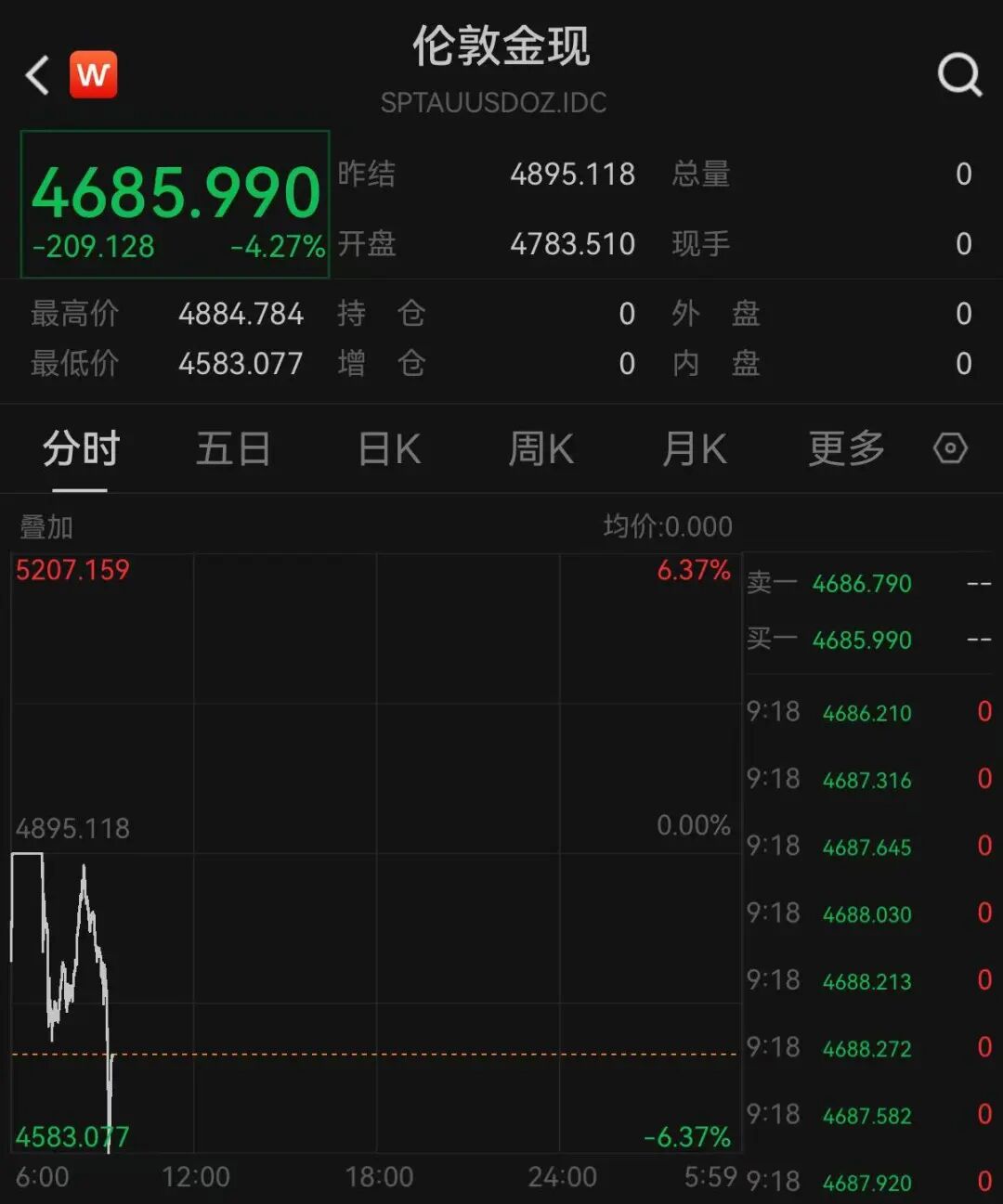

黄金价格波动具备高敏感性的特点,白银价格波动也具备高敏感性的特点,此外,黄金价格波动具有高联动性的特点,白银价格波动同样具有高联动性的特点,而且,黄金价格波动存在高波动性的特点,白银价格波动也存在高波动性的特点。2026年初出现了暴跌的情况,这是鲜活的例证,伦敦金单日最大跌幅超过了12%,创下了1983年以来出现的最大单日跌幅,然而伦敦银更是上演了“自由落体”,在日内最大跌幅达到了36%。这种呈现出剧烈震荡的情形并非偶然形成的现象,而是由多重因素相互交织所产生出来的结果。

宏观预期点燃波动

贵重金属对于货币政策方面所出现的细微变化是展现出极为显著的敏感特性的。在二零二六年一月三十日这个特定时间点上,美国总统特朗普提名了美联储之前的理事凯文·沃什作为下一任主席,在市场之中普遍的看法是其政策主张倾向于鹰派风格,存在着有可能会延迟降息操作甚至还会进行加息行为的情况。这样一则消息快速地扭转了市场原本所具有的宽松预期态势,美元指数出现了向上拉升的状况,进而直接地对以美元作为计价单位的黄金白银产生了压制效果。

两个交易日内,伦敦金现暴跌幅度超过700美元每盎司了,从当下每盎司5598.75美元下跌到了每盎司4880美元。更为关键的是,监管层同步出手,目的是给市场降温,国内外交易所纷纷把交易保证金比例上调了。举例来说,芝加哥商品交易所把黄金期货保证金从百分之6往上调整到了百分之8,白银期货保证金从百分之11上调到了百分之15。

这直接致使交易成本得以增加进而出现上升变化,迫使数量众多的短线投机者集中进行平仓操作然后离场而去,最终成为导致暴跌现象出现的直接引发导火索。

杠杆与结构放大效应

脆弱的市场结构以及高杠杆交易,会如同放大器一般把波动急切加剧进行大范围扩散,在这一回牛市期间,杠杆交易变成了好多投资者都具备的标准配置,国内对黄金T+D、白银T+D而言杠杆比例一般是在3至5倍的范围,国际期货市场其中杠杆能够达到的最高数值是20倍。

当价钱开始往下落,好多高杠杆账号鉴于保证金不够而被强行平仓,这些被动的卖单进一步使价位降低,致使更多账号爆仓,进而组建起“下跌→平仓→更下跌”这样一种恶性循环。程序化交易则使得这个进程在速度上快之又快——一旦价位跌到关键支撑位,设定好的止损单便会自行触发,于极短的时间以内让跌幅增大。

据统计,在1月31日凌晨的时候出现了崩盘情况,单单在国际期货市场当中,就有超过15万的投资者遭遇爆仓。市场结构自身也埋下了隐患,特别是白银这一方面,它的市场规模仅仅只是黄金的十分之一,在同等资金流入的状况下,其波动性被自然而然地放大了。

白银为何更“疯狂”

白银波动远比黄金剧烈由来有其独特属性所系,一方面,白银的工业需求占比已飙升到58%,成了光伏、新能源汽车、AI芯片等科技产业的“核心耗材”,这种需求具备刚性,即便价格很高也难以被替代,然而更关键的是其“小市场”特征,全球白银市场规模仅是黄金的十分之一,可实际流通库存却紧张。

比如伦敦市场,大量现货被ETF等产品给“锁仓”了,可流通的库存从2024年初大概8000吨降到了4000吨左右。这样的结构性缺陷致使白银市场在抛售之际更容易出现流动性枯竭,价格波动被急剧地放大。所以,在2026年初的调整当中,白银从高点下跌最多达到38.3%,幅度是黄金的两倍多,这也就不足为奇了。

对于普通的投资者来讲,去理解这些特点,可能相比于预测价格自身而言,是更加重要的。

微信客服

微信客服 微信公众号

微信公众号