画面呈现的是,有一名从事交易动作的人员,在位于美国的纽约证券交易所的交易大厅范围以内进行工作,此图片由新华社记者刘亚南所拍摄 。

2025年,世界大宗商品市场呈现出“冰火两重天”的状况,分化行情被演绎到了极致程度,这打破了以往那种“同涨同跌”的惯常格局。其中,一边是在行情方面贵金属十分火热,走出了令人惊叹不已的超级牛市,而伦敦现货金全年涨幅超过了60%,现货银更是飙涨到达8102%;铜、铝等核心有色金属价格屡次创造佳绩。另一边则是原油市场深陷于供过于求的泥潭之中,黑色系大宗商品价格一直处于低迷态势。并且,国际农产品的市场呈现出“几家欢乐几家忧”的状况,油脂依赖生物燃料政策的有利形势占据领先地位,粮食谷物等由于供应充沛表现得较为平常。放眼看待2026年,大宗商品市场有可能持续保持走势分化的特性,这和“弱复苏 + 宽货币”的宏观经济政策背景紧密相连不分开。预估未来大宗商品市场会更加波澜起伏,机会与挑战同时存在。

2025年,全球大宗商品市场有着这样的特点,不同的品类,因为供需结构不一样,政策导向存在差别,属性也有差异,呈现出“天壤之别”的分化走势,精确的博弈取代了盲目跟风,品类的走势泾渭分明。

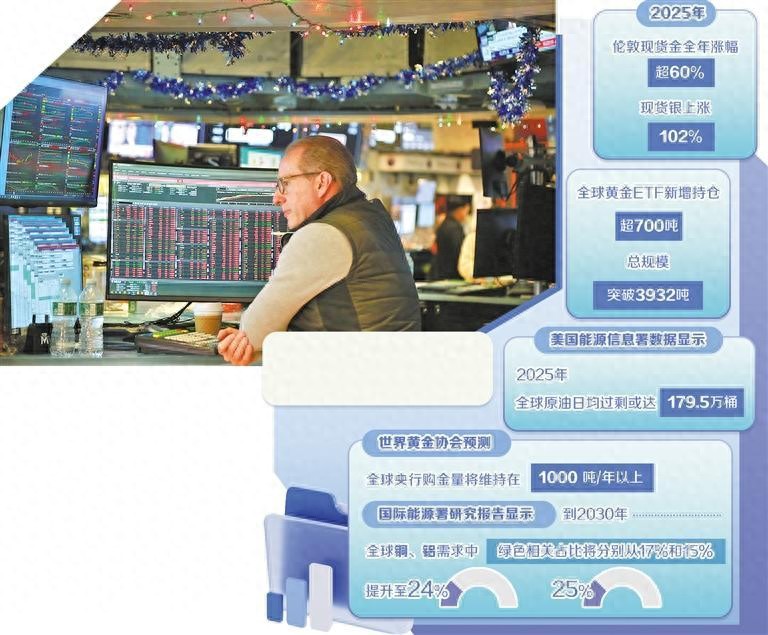

一开始先瞧瞧贵金属,黄金跟白银变成年度“最强赛道”,走出那种“去美元化加上降息”双轮驱动的超级行情,伦敦现货金全年涨幅超过60%,依据世界黄金协会统计数据,2025年前三季度,全球央行净购金634吨,远远高于2022年之前的平均水平,与此同时,国际货币基金组织也就是IMF发布的数据表明,截止到2025年二季度末,美元在全球外汇储备里的占比下降到56.32%,创出30年来的新低,黄金作为硬通货替代价值突显。全球黄金,交易所交易基金,也就是ETF,新增持仓超过了700吨,其总规模突破了3932吨,单年增幅刷新了纪录,白银2025年年末异军突起,凭借全球光伏装机量增长18%拉动工业需求,市场弹性比黄金还要高出30%,甚至在10月因库存不足触发了“逼仓”行情。

接着来瞧有色金属,铜、铝之类的,由于供需处于紧平衡状态,从而支撑着价格走向强势,伦敦金属交易所,也就是LME,其3个月期铜价格在1月6日的时候出现上涨,涨幅为1.9%,达到了13238美元每吨,在盘中的时候最高触及13387.5美元,这一价格刷新了历史纪录。英国商品研究所经过测算得出,在2026年到2029年期间,全球铜矿累计会出现缺口,缺口量将达到313万吨,主要的缘故是供应不稳定。在2025年的时候,全球铜矿干扰率一直超越了10%,智利、秘鲁等作为主要来源的矿山,频繁出现问题。在需求端,彭博社有数据显示,和绿色转型相关的铜需求,其占比达到了17%。当中,中国电网投资增速为10%,美国配网这项投资增速为12%,欧洲投资增速是8%,新建的数据中心每年耗铜40万吨。铝价也是稳健的,新能源汽车轻量化、光伏组件边框用的铝等,推动绿色需求占比达到15%,电解铝企业全年利润有希望大幅增加。

就看看原油和黑色系大宗商品而言,它们两颗都深陷在供需失衡的那个泥潭之中,呈现出的表现那叫一个惨淡。美国能源信息署给出的数据表明,到了2025年的时候,全球原油每天平均过剩的量将会达到179.5万桶,仅仅在10月份,原油过剩的量就有443万桶。由石油输出国组织也就是欧佩克成员国以及非欧佩克产油国共同组成的“欧佩克+”,在半年的时间持续取消了220万桶每天的减产额度,如此这般也导致供过于求的状况变得愈发严重了。而成品油市场,却在逆势之中呈现走强态势,美国加大了对俄制裁力度,使得俄柴油出口量减少,减少幅度为每日20万桶 ,全球炼油产能尚未恢复,柴油裂解差创下5年同期次高位水平。黑色系大宗商品成为“最差赛道”。中国钢铁工业协会所提供的数据表明,在2025年的前10个月期间,中国进口铁矿砂总计达到10.3亿吨,与同比相比增长了800万吨,在四季度的时候,港口库存回升至1.53亿吨,钢厂盈利率从8月的68.4%下降至36.4%,钢材出口虽然同比增长了9.2%,然而其价格已接近成本线 。

看看最后面农产品的情况,油脂类呈现出一枝独秀的态势。有数据表明,印尼把生物柴油混掺比例提升到了35%,巴西也将生物柴油混掺比例提高到了15%,美国还上调了生物燃料混合总量,如此一来推动了棕榈油、豆油工业消费同比增长了8%哎。然而其他农产品的行情却是疲软的状态,2025年美国玉米迎来丰收,到年末库存或许会同比增加12%,价格很有可能会走低呢;大豆因南美天气转好、供应充足受到影响,在2025年全年价格波动幅度不足15%哟。

在对上述情况予以分析之后,能够看出,于2025年时,大宗商品市场所呈现的分化格局已然确定成型。据中金公司研究报告表明,存在着共同驱动的三大核心逻辑,它们对不同品类大宗商品的供需结构以及价格走势产生了深刻的影响 。

其一, “去美元化”进程加快重新塑造贵金属货币属性,缘于美元在全球外汇储备里占比下降,各国央行基于资产多元化配置需要,不断增持黄金,构成长期支撑,美联储降息还降低了持有黄金的机会成本,又进一步吸引市场资金进入,央行与市场资金产生共振,促使贵金属价格大幅上扬。

二是绿色转型进行深化,进而对有色金属的需求结构予以重构。在“双碳”目标的指引情况之下,新能源汽车、光伏、电网建设等绿色产业发展得很快,对于铜、铝、白银等金属的需求持续呈现增长态势,这成为价格上涨的核心动力。

首先,存在地缘政治冲突与政策调整的情况,这对能源、农产品市场造成了扰动。其次,美欧加强对俄罗斯的制裁,这一行为直接的后果就是使柴油供应受到了影响。再其次,欧佩克+减产政策出现反复,这种反复又进一步地加剧了原油市场的波动。最后,各地新能源政策进行调整,此调整直接拉动了市场需求,并且还影响了价格走势。

2026年世界大宗商品市场走势如何?

从总体方面去看,在2026年的时候,全球宏观经济环境会展现出“弱复苏、宽货币”这样的特征,国际货币基金组织的最新预测表明,在2026年,全球国内生产总值也就是GDP的实际增速会达到3.1%,跟2025年相比较而言是较为放缓的;市场有着这样的预期,美联储在2026年至少会降息100个基点,并且有可能结束缩表,这对那些金融属性强的大宗商品形成利好。根据市场分析人士的观点,从投资的视角来看,在2026年的时候,世界大宗商品市场会迎来“战略安全、绿色转型、新兴需求”这三项结构性机会,并且市场分化的格局依旧会持续下去 。

在战略安全范畴之内,贵金属以及核心有色金属依旧具备着颇为强劲的支撑。当下,于逆全球化趋势的这种状况之下,各个国家对于“资源自主与安全”的需求呈现出升温态势。世界黄金协会作出了这样的预测,全球央行的购金量将会维持在1000吨每年以上。高盛把2026年年底的金价目标设定为4900美元每盎司;摩根大通进行了预测,要是地缘政治冲突出现升级情况,金价或许会触及5000美元每盎司。相比较而言,白银所具有的弹性是更高的。市场人士给出了预测,2026年银价仍然有着20%的上涨空间。受到地缘政治以及政策调整的较大影响,有色金属的供应情况如此,供应链区域化使得“区域性短缺”有所加剧,尤其是铜价的波动幅度会相当大。多数机构对于原油市场并不看好,供过于求的局面在短期内很难实现改变,并且地缘政治冲突难以消除,国际油价仍旧会是在震荡下跌的态势当中去寻求平衡点。

谈起绿色转型,关键矿产、特殊金属以及油脂等已然成为刚性需求,国际能源署研究报告表明,截止到2030年,在全球铜、铝需求里,与绿色发展相关的占比将会分别从17%、15%蹿升至24%和25%,往后的5年当中,将会各自拉动铜、铝消费年均增长3%和2.5%,除此之外,美国农业部预估,到2030年,美国豆油工业用途的占比会达到60%,2026年豆油需求预估会提高4%,棕榈油价格中枢会同比上涨10%。

就新兴需求来讲,增长空间极为巨大,人工智能也就是AI产业跟新兴经济体工业化进程相叠加,从而成为新的增长引擎,有研究显示,在2025年到2035年这个时间段,全球新建数据中心每年消耗铜会达到40万吨,大概占据全球铜年产量的2%,这意味着,AI算力每增长1倍,铜需求就会增加1.2倍,并且工业化初期的国家和地区对于钢材、铜以及铝的需求程度,比发达国家要高出50%,在未来10年,世界各国对于关键原材料的需求依旧会非常旺盛。

肯定的是,存在着机遇,同时也有着风险。在2026年的时候,对于全球大宗商品进行投资,需要警惕涉及多个维度的风险。从宏观这一个层面来讲,全球经济呈现出“弱复苏”的态势,存在着比较大的不确定性,要是美联储降息的情况不符合预期,那么就会削弱贵金属、有色金属所具有的金融属性支撑。品种风险的分化也将会变得更加显著。原油价格反弹面临着压力,在2026年的时候,其是否能够触底然后回升,还要看地缘政治冲突会怎样去演变,以及欧佩克政策会发生什么样的变化;黑色系大宗商品,特别是铁矿石和钢材的价格,比较难以脱离成本区域。除此之外,农产品受到极端天气、政策变动的影响比较大。还存在着最大的不确定性,这不确定性便是地缘政治冲突,它或许会使供应链安全问题加剧,进而造成区域性短缺,并且贸易壁垒升温,这也会干扰大宗商品价格的稳定,所以需要谨慎应对。(本文来源:经济日报 作者:翁东辉)。

微信客服

微信客服 微信公众号

微信公众号