显现于画面之中的,是一名身处美国纽约证券交易所交易大厅内部,正在开展工作的交易员,此画面由新华社记者刘亚南抓拍捕捉并留存影像资料。 。

2025 年,世界大宗商品市场呈现出“冰火两重天”的状况,分化行情被演绎到了极致,以往“同涨同跌”的惯性格局被打破。贵金属行情十分火热,走出了令人惊叹的超级牛市阶段,伦敦现货金全年涨幅超过了 60%,现货银更是飙涨至 102%。铜、铝等核心有色金属价格多次创造佳绩。而另一边,原油市场深陷供过于求的困境之中,黑色系大宗商品价格持续处于低迷状态。而且,国际农产品的市场呈现出“几家欢乐几家愁”的状况,油脂依靠生物燃料政策的助力占据领先地位,粮食谷物等却由于供应充足而表现得较为平淡。展望二零二六年,大宗商品市场可能会持续走势分化的特性,这跟“弱复苏+宽货币”的宏观经济政策背景是分不开的。预估未来大宗商品市场会更加起伏不定,机遇和挑战同时存在。

2025年,全球大宗商品市场有着这样的特点,不同的品类,因为供需结构不一样,政策导向也不同,且属性存在差异,所以呈现出了“天壤之别”的分化走势,精准博弈取代了盲目跟风,品类的走势泾渭分明。

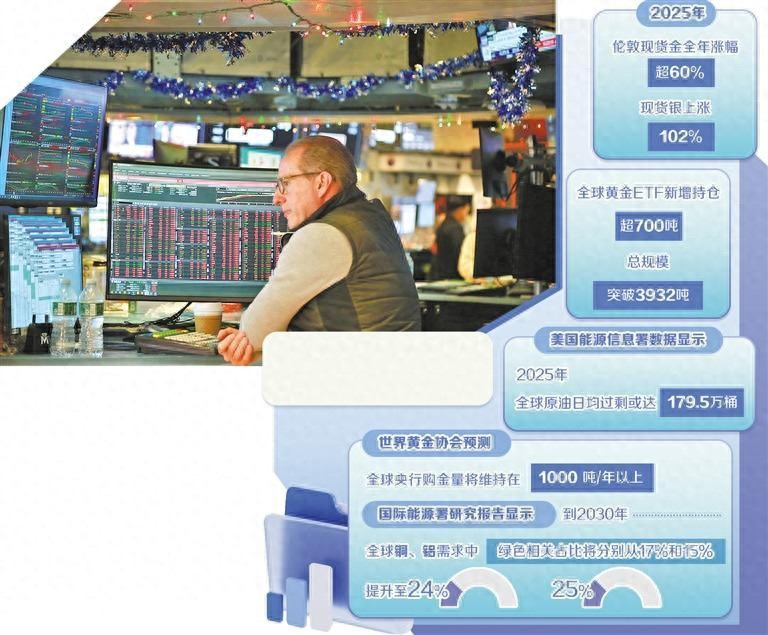

先来看贵金属,黄金以及白银成为年度“最强赛道”,呈现出走出“去美元化 + 降息”双轮驱动的超级行情,伦敦现货金全年涨幅超过60%,依据世界黄金协会统计数据,在2025年前三季度,全球央行净购金634吨,这一数据远远高于2022年之前的平均水平,与此同时,国际货币基金组织即IMF发布的数据表明,截止到2025年二季度末,美元在全球外汇储备中的占比下降至56.32%,创下30年来的新低,此时黄金作为硬通货的替代价值显著凸显。全球黄金交易所交易基金,也就是ETF,新增持仓超过了700吨,其总规模突破了3932吨,单年增幅刷新了纪录。白银在2025年年末时有了突出表现,它凭借全球光伏装机量增长18%,拉动了工业需求,其市场弹性比黄金高出30%,甚至在10月,因为库存不足触发了“逼仓”行情。

再来看有色金属,铜、铝等由于供需处于紧平衡状态,从而支撑价格走向强势,伦敦金属交易所,也就是LME,其3个月期铜价格在1月6日出现上涨,涨幅为1.9%,达到了13238美元每吨,在盘中最高的时候触及到13387.5美元,刷新了历史纪录,英国商品研究所经过测算得出,在2026年到2029年期间,全球铜矿累计缺口将会达到313万吨,主要缘由是供应不稳定,在2025年全球铜矿干扰率一直超过10%,智利、秘鲁等主力矿山问题频繁出现。从需求端来看,据彭博社数据表明,和绿色转型有关的铜需求占比为17%,当中,中国电网投资增速是10%,美国配网投资增速为12%,欧洲投资增速为8%,新建数据中心每年耗铜40万吨,铝价也很稳健,新能源汽车轻量化、光伏组件边框用铝等促使绿色需求占比达到15%,电解铝企业全年利润有希望大幅增长。

再瞧瞧原油跟黑色系大宗商品,这两者都深深陷入了供需失衡的泥潭之中,呈现出极为惨淡的态势油,美国能源信息署给出的数据表明,2025年全球原油每日平均过剩量将会达到179.5万桶,仅仅在10月的时候过剩量就有443万桶,由石油输出国组织也就是欧佩克成员国以及非欧佩克产油国共同构成的“欧佩克+”,在半年之内持续取消了220万桶每日的减产额度,这同样致使供过于求的状况变得愈发严重。然而,成品油市场却在逆势之中呈现出走强态势,美国加大了对俄罗斯的制裁力度,致使俄罗斯柴油出口量减少了20万桶每日,而全球炼油产能并未恢复,柴油裂解差创出了5年同期的次高位置。黑色系大宗商品成为了“最差赛道”。据中国钢铁工业协会的数据显示,在2025年的前10个月期间,中国进口铁矿砂总计达到了10.3亿吨,同比增长了800万吨,在四季度港口库存回升至1.53亿吨,钢厂盈利率从8月的68.4%下跌至36.4%,钢材出口虽同比增长了9.2%,但价格已接近成本线。

把内容拆分成多个小分句,如下: 最后要去看农产品了,油脂类呈现出一枝独秀的态势。数据表明,印尼、巴西分别把生物柴油混掺的比例调整到了35%和15%,美国还提高了生物燃料混合的总量,借此推动棕榈油、豆油工业消费同比增长了8%。然而其他农产品的行情处于疲软状态,2025年美国玉米迎来丰收,年末库存可能同比增加12%,价格也许会走低;大豆受到南美天气转好、供应充足的影响,2025年全年价格波动幅度不到15%。

剖析上述情形进行查看,2025年时大宗商品市场的分化态势已然确定成型。中金公司所撰写的研究报告表明,存在三大核心逻辑一同产生驱动作用,对不同品类的大宗商品的供需结构以及价格走向造成深刻影响。

“去美元化”进程加速,这使得贵金属货币属性历经重塑。美元于全球外汇储备里占比下降,因各国央行基于资产多元化配置的需求持续增持黄金,进而形成长期支撑。美联储进行降息操作,这降低了持有黄金所需的机会成本,就此进一步吸引市场资金走进来,央行资金与市场资金形成共振,促使贵金属价格大幅度上涨。

其次,绿色转型深入推进,重新构建有色金属需求结构。在“双碳”目标引导之下,新能源汽车、光伏、电网建设等绿色产业迅速发展,对铜、铝、白银等金属的需求量持续攀升,这成为价格上涨的关键动力。

三个方面,其一为地缘政治产生冲突,其二是政策作出调整,其三是这二者对能源、农产品市场带来扰动。美国与欧洲强化对俄罗斯的制裁,其直接作用于柴油供应,此外,欧佩克与其他产油国组成的联盟实施的减产政策反复无常,这也让原油市场的波动程度加剧;各个地方针对新能源所推行的政策进行调整,此调整直接促使市场需求得到拉动,并且对价格的走势产生影响。

2026年世界大宗商品市场走势如何?

从总体方面来看,在2026年的时候,全球宏观经济环境将会呈现出“弱复苏、宽货币”这样的特征。国际货币基金组织最新的预测表明,到2026年,全球国内生产总值也就是GDP的实际增速,将会达到3.1%,相较于2025年而言,是较为放缓的。市场有着这样的预期,美联储在2026年至少将会降息100个基点,并且有可能结束缩表,这会对金融属性强的大宗商品形成利好。投资角度而言,市场分析人士觉得,2026年世界大宗商品市场会迎来“战略安全、绿色转型、新兴需求”这三大结构性机会,并且市场分化格局依旧会持续。

于战略安全范畴之内,贵金属跟核心有色金属依旧存有强劲支撑,当下,逆全球化这种形势之下,各个国家“资源自主与安全”的需求呈现升温态势,世界黄金协会作出预测,全球央行购金量会维持在1000吨每年以上,高盛把2026年末金价目标设定为4900美元每盎司,摩根大通进行预测,要是地缘政治冲突出现升级情况,金价或许会触及5000美元每盎司,相比较而言,白银的弹性是更高的,市场人士作出预测,2026年银价仍旧有着20%的上涨空间。有色金属的供应,受到极大的地缘政治以及政策调整的影响,供应链区域化的情况加剧了那个“区域性短缺”,尤其是铜价的波动真的会特别大。大多数的机构,对原油市场并不看好,供大于求的局面呢,在短期之内是很难去改变的,然而地缘政治冲突又难以消除,国际油价仍然会在震荡下跌的过程当中去寻求平衡点。

在绿色转型这件事情上,关键矿产、特殊金属还有油脂等变得已是刚性需求。国际能源署有研究报告表明,一直到那个2030年的时候,在全球铜、铝需求当中,和绿色发展相关的占比将会分别从17%、15%提升到24%以及25%,未来的5年将会分别拉动铜、铝消费每年平均增长3%与2.5%。除此之外,美国农业部做出预测,到2030年时,美国豆油工业用途占比会达到60%,2026年豆油需求预计会增加4%,棕榈油价格中枢将会同比提高10%。

新兴需求方面,增长空间极大,人工智能即AI产业与新兴经济体工业化进程相叠加,成为新的增长引擎,研究显示,2025年到2035年,全球新建数据中心每年耗铜会达到40万吨,大约占全球铜年产量的2%,这意味着,AI算力每增长1倍,铜需求就会增加1.2倍,并且工业化初期的国家和地区对钢材、铜以及铝的需求度,比发达国家要高出50%,未来10年,世界各国对关键原材料的需求依旧会非常旺盛。

当然啦,机遇是有的,风险同样存在。2026年,全球大宗商品投资,需要警惕多维度的风险。在宏观层面上,全球经济呈现“弱复苏”态势,存在挺大的不确定性,要是美联储降息没有达到预期,就会削弱贵金属、有色金属的金融属性支撑。品种风险的分化,也将会变得更加明显。原油价格反弹面临压力,2026年能不能触底回升,还要看地缘政治冲突会怎样演变,以及欧佩克政策会有什么变化;黑色系大宗商品,特别是铁矿石和钢材价格,比较难脱离成本区域。另外,农产品受到极端天气、政策变动的影响很大。最大的不确定性在于,地缘政治冲突或许会使供应链安全问题加剧,进而造成区域性短缺,并且贸易壁垒升温也会干扰大宗商品价格稳定,所以需谨慎应对。

微信客服

微信客服 微信公众号

微信公众号