在春节过完之后,A股马上又要迎来“两会时间”了。正赶上“十五五”开始的这一年,2026年举行的全国两会,会给观察中国在今年以及往后五年的政策走向,提供关键的机会,还会对资本市场的走势产生深远的影响。

历史上两会的季节效应

回忆过往的历史行情,A股有着“两会效应”,我们对近15年A股在两会前后的市场表现做了复盘,总共总结归纳出三条规律。

其一,就大势情形而言,指数整体展现出会前上涨表象,此表现为会中震荡以作蓄势之状,会后胜率以及收益率再次呈现升高态势情形。回溯自2010年起始之际迄于当下的两会期间交易状况可得,上证综合指数于会前的20个交易日里多数时段表现为上涨态势,其胜率达成81%之数值,于该区间范围之内的涨幅平均而言达到2.40%之水平。会前,A股出现春季躁动,市场流动性宽松,风险偏好较高,指数常呈现量价双升,这是主要原因之一;会议期间,因市场存在不确定性,且倾向于对春季行情收益进行获利了结,因此指数相对承压,胜率下滑至50%;两会后,市场胜率和收益率再度提升,具体而言,会后5个交易日区间胜率较高,达75%,会后20个交易日区间平均涨幅较高,为2.44%。

其次,就风格而言,在会前会后阶段,以国证2000、中证1000作为代表的小盘风格展现出优胜态势,会前小盘风格的超额收益更为突出明显。在会前的10个交易日当中,国证2000、中证1000的胜率均为80%,然而上证50、沪深300的胜率仅仅在50%左右;国证2000、中证1000相较于上证50指数的超额收益均值分别是4.27%、3.92%。在会后的10个交易日里,小盘胜率出现了降低的情况,虽然依旧相对大盘跑出了超额收益,可是优势并不显著突出。会前,小盘风格呈现优胜态势。其缘何如此呢?是源于两会政策预期开始发酵,并且,风险偏好得以改善。在此情形下,活跃资金的交投变得火热啦。正因如此,小盘股展现出了更为良好的弹性。

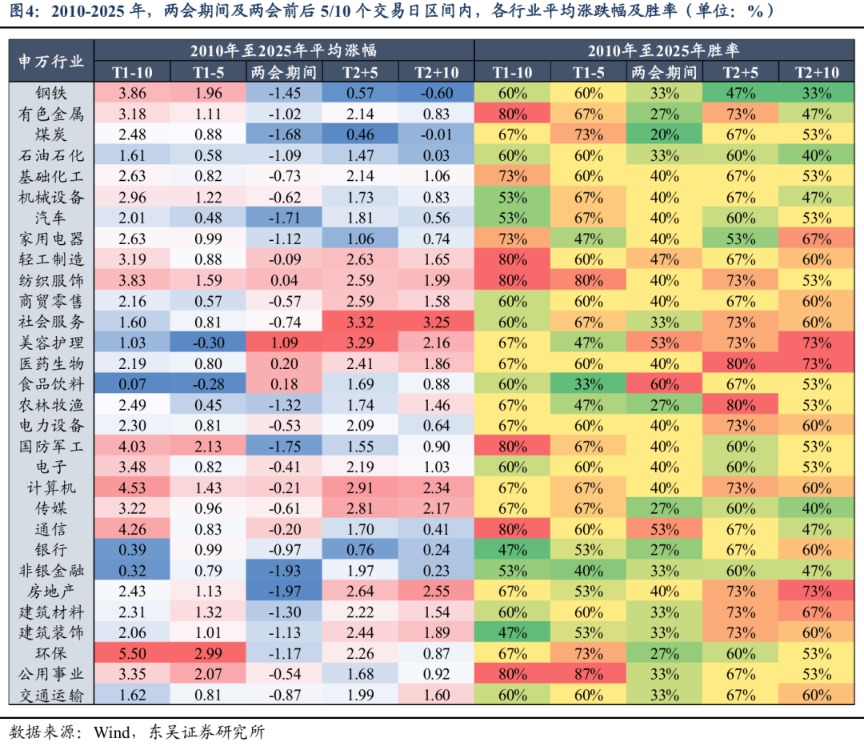

其三,就行业这块而言,大消费以及TMT这两类行业展现出了相对的优势所在。其一,以社会服务、美容护理、纺织服饰作为代表的消费行业,在会前会后的胜率比较高,并且整体达成了正收益。主要缘由在于两会公布了相关政策,确定了全年经济发展目标,使得顺周期相关板块从中受益;其二,电子、计算机等TMT行业,在活跃资金的主导之下,于会前10个交易日取得了较高的平均收益。

总的来说,A股之中的“两会交易”紧跟“春季行情”,所以在会议之前指数大多呈现上涨态势,小盘风格较为突出,TMT行业有着超额收益;在会议期间以及结束之后,市场围绕着稳增长政策、产业政策来开展交易活动了,指数在积蓄力量之后有希望再次恢复上升趋势,风格将会出现再平衡的情况,和大消费相关的行业表现比较良好。不过仅仅依靠单纯的历史统计是没有办法描绘出年度差异的,两会行情的本质实际上是政策预期和现实落地之间的博弈较量。能够结合宏观环境以及政策导向来对历年两会情形作出分类处理,进而再加进一步地探究其季节方面的效应。

一,当处于总量政策预期较为强烈的年份时,政策力度给市场带来的影响颇为显著。在此时,假定市场对于财政领域以及货币等方面的总量政策怀有较高预期,那么会后的走势会在较大程度上受到会中政策的出台状况以及会后政策落地所产生的效果的左右。要是当年属于经济、产业政策的大年,就像2016年时的供给侧结构性改革、2019年时的大规模减税降费、2021年的双碳,在这些年份里政策红利清晰明确、产业方向清晰可辨,市场风险偏好得以改善,会后指数总体呈现以上涨作为主要态势。倘若政策比市场满怀的乐观预期要低,或者出现意想不到的边际收紧情形,那么市场就相应地顶着压力,典型的代表里说前者像2022年稳增长政策的力度不符合预料中的程度,之后者那样呢如2018年实施得去杠杆举措似的态势般喽。

其为总量政策预期平稳的流年里头,结构行情充当市场主线。要是经济跟政策基调偏向于稳健,市场对总量刺激预期不高之际,那指数于中及会后10个交易日区间全部呈现颇显平稳之势,结构性板块变成行情的突出发光点。这般情况在近些年更是频繁出现,当下的中国经济运行整体显出一种平稳状况,政策的重点是达成高质量发展以及培育新质生产力,针对总量政策工具的运用可谓是更加审慎,从而转为将焦点聚集于科技创新跟产业扶持。2024 年低空经济等这一类的典型代表,其因被写入政府工作报告而受到广泛关注,并且该年这样的典型代表如 2024 年低空经济、2025 年深海科技之类,在都两会后跑出超额收益行情。它们跑行情是这类年份不依赖指数β的这样的机会,而是围绕受到政策支持的新兴赛道以及未来产业去进行交易,如此往往就会产生较强的赚钱效应。

今年两会,总量政策预期呈现出偏向平稳的态势,这主要是基于两个线索。其一,在2025年的时候,中央经济工作会议所确定的政策基调倾向于“调结构”。彼时,会议对于进一步加大逆周期调节政策所持的态度偏向审慎,相较于逆周期调节政策,更加强调对经济领域结构性问题进行系统梳理。其二,于地方两会而言,其设定的经济增速目标从整体情况来看,相较于去年出现了下滑的态势。由于中国经济总量不断扩大,经济增速中枢向下移动,并且地方还要考虑与“十五五”中期目标相匹配,所以 GDP 增速目标整体出现下滑,31 省市加权平均 GDP 增速从 2025 年的 5.3%下滑至 2026 年的 5.0%,另外,地方存在一定化债压力,传统基建投资抓手难以强有力地发挥作用,对应总量政策偏向平缓,而且当前处于经济结构转型关键时期,质量与结构更为重要。

所以,在2026年的时候,两会会有着更多需要予以关注的结构性方面的亮点,我们觉得主要是朝着两大方向去的,方向之一是扩大内需,方向之二是新质生产力。

消费结构升级跟地产政策共同使劲,扩内需成了重点任务。2026年,《求是》杂志刊发了总书记重要文章《当前经济工作的重点任务》,把坚持内需主导、构建强大国内市场摆在年度经济工作重点任务的头一位,突出了扩内需的战略位置。地方两会积极顺从中央安排,31个省市当中,把扩大内需列为第一项任务的省市有15个,列为第二项任务的省市有8个,数量比去年大幅增多。政策的重心,从大宗商品消费,开始逐渐朝着服务消费转变,在各地的政府工作报告之中,首发经济、银发经济、谷子经济等新一类业态、新一种场景,被不断反复提及。与此同时,各地对于房地产的调控政策,持续进行优化,像上海等一些地区,新政接连密集出台,我们预估全国两会,会针对促消费、稳地产,做出更加明确的部署。

新质生产力里头,商业航天以及AI应用是值得加以关注的,具备值得关注的特性。商业航天产业的进展,呈现出持续加速的态势,在此种态势之下发展着。国家航天局已经出台了专项行动计划,已然出台了专项行动计划。在地方层面上,多地政府工作报告都明确地部署了商业航天产业,明确部署了商业航天产业这一事项。我们预计在全国两会期间,商业航天会被重点提及,会被重点提及这件事在此期间发生。政策支持力度有希望进一步加大,能进一步加大政策支持力度。会催生类似2024年低空经济、2025年深海科技那样的主题行情,会出现那样的主题行情。人工智能政策从顶层设计转变为全面落地,在2025年8月所出台的“人工智能 +”行动指引之下,各地着重扩大应用场景,统筹算力布局,完善AI创新生态,加速在工业、文旅、能源等垂直领域的大模型研发以及产业化,促使人工智能与实体经济深度融合。我们预估全国两会会进一步明确AI深入赋能实体经济的政策方向,加快场景开放以及产业生态建设。

市场展望和行业配置思路

一方面,两会总量层面政策超预期概率低,所以后续指数走势会平稳,市场更多围绕涨价分支与AI链条轮流变动。另一方面,政府工作报告中提到的重点方向有望迎来行情,要关注内需、商业航天、AI应用相关表述。此外,后续关键催化在3月底、4月初,是特朗普访华、中美元首会面,这有望提升市场风险偏好,促使指数量价齐升、继续创造年内新高。

循着行业配置思路去瞧,具体予以关注的有,其一,AI跟泛AI领域,国产模型的进步超出了预期,国内具备高性价比的Token出海属于潜在趋势,要关注云、AI电力建设、国产算力以及芯片制造端,比如半导体设备、材料、封测等,CPO产业链相关的环节,通胀或者供需紧俏的环节,像MLCC、燃气轮机、电子布铜箔等,还有机器人产业链;其二,顺周期的诸如化工、建材、消费龙头、工程机械等;其三,电网设备,储能、资源品,像稀土、钨、锂矿等;其四,政府工作报告里头的潜在亮点,内需,以商业航天作为代表的“十五五”新兴产业品种,以及AI应用对实体经济的赋能。

风险提示,经济复苏的节奏赶不上预期,政策推行的进度达不到预期,存在地缘政治产生的风险,还有海外降息的节奏以及特朗普政府关税政策存在不确定性的风险等。

微信客服

微信客服 微信公众号

微信公众号